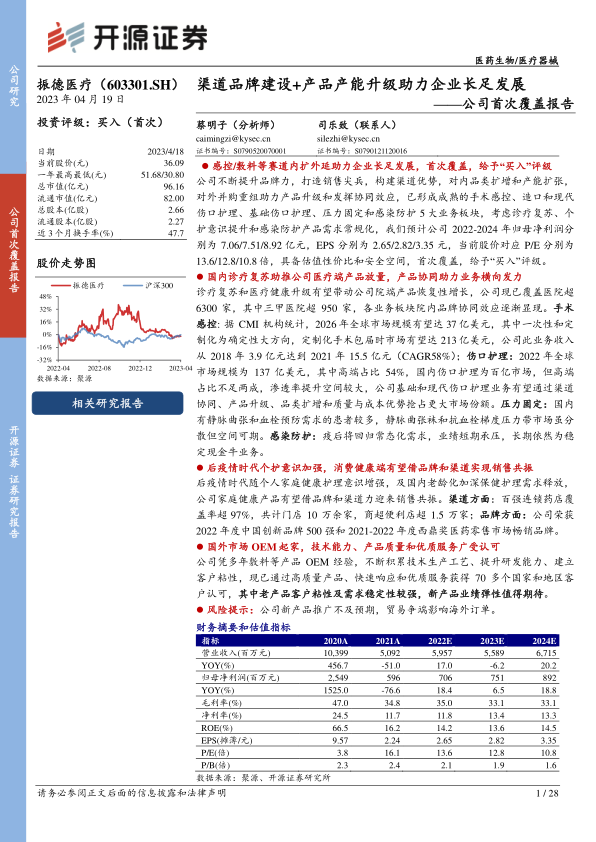

振德医疗(603301)

感控/敷料等赛道内扩外延助力企业长足发展,首次覆盖,给予“买入”评级公司不断提升品牌力,打造销售尖兵,构建渠道优势,对内品类扩增和产能扩张,对外并购重组助力产品升级和发挥协同效应,已形成成熟的手术感控、造口和现代伤口护理、基础伤口护理、压力固定和感染防护5大业务板块,考虑诊疗复苏、个护意识提升和感染防护产品需求常规化,我们预计公司2022-2024年归母净利润分别为7.06/7.51/8.92亿元,EPS分别为2.65/2.82/3.35元,当前股价对应P/E分别为13.6/12.8/10.8倍,具备估值性价比和安全空间,首次覆盖,给予“买入”评级。

国内诊疗复苏助推公司医疗端产品放量,产品协同助力业务横向发力

诊疗复苏和医疗健康升级有望带动公司院端产品恢复性增长,公司现已覆盖医院超6300家,其中三甲医院超950家,各业务板块院内品牌协同效应逐渐显现。手术感控:据CMI机构统计,2026年全球市场规模有望达37亿美元,其中一次性和定制化为确定性大方向,定制化手术包届时市场有望达213亿美元,公司此业务收入从2018年3.9亿元达到2021年15.5亿元(CAGR58%);伤口护理:2022年全球市场规模为137亿美元,其中高端占比54%,国内伤口护理为百亿市场,但高端占比不足两成,渗透率提升空间较大,公司基础和现代伤口护理业务有望通过渠道协同、产品升级、品类扩增和质量与成本优势抢占更大市场份额。压力固定:国内有静脉曲张和血栓预防需求的患者较多,静脉曲张袜和抗血栓梯度压力带市场虽分散但空间可期。感染防护:疫后将回归常态化需求,业绩短期承压,长期依然为稳定现金牛业务。

后疫情时代个护意识加强,消费健康端有望借品牌和渠道实现销售共振

后疫情时代随个人家庭健康护理意识增强,及国内老龄化加深保健护理需求释放,公司家庭健康产品有望借品牌和渠道力迎来销售共振。渠道方面:百强连锁药店覆盖率超97%,共计门店10万余家,商超便利店超1.5万家;品牌方面:公司荣获2022年度中国创新品牌500强和2021-2022年度西鼎奖医药零售市场畅销品牌。

国外市场OEM起家,技术能力、产品质量和优质服务广受认可

公司凭多年敷料等产品OEM经验,不断积累技术生产工艺、提升研发能力、建立客户粘性,现已通过高质量产品、快速响应和优质服务获得70多个国家和地区客户认可,其中老产品客户粘性及需求稳定性较强,新产品业绩弹性值得期待。

风险提示:公司新产品推广不及预期,贸易争端影响海外订单。

微信扫一扫-立即使用

微信扫一扫-立即使用