中心思想

振德医疗:内生增长与外延并购驱动,新型医用敷料前景广阔

振德医疗作为中国领先的医疗护理与防护用品供应商,正通过“内生增长”与“外延并购”双轮驱动,积极布局全球市场。报告核心观点认为,公司在剔除防疫用品后的主营业务收入保持稳健增长,并将受益于医用敷料行业集中度的提升以及新型医用敷料渗透率的增加。特别是在造口及现代伤口护理、手术感控等高价值领域,公司通过持续研发创新和战略性并购,不断丰富产品管线,有望实现进口替代和市场份额的扩大。

核心业务增长点与投资评级

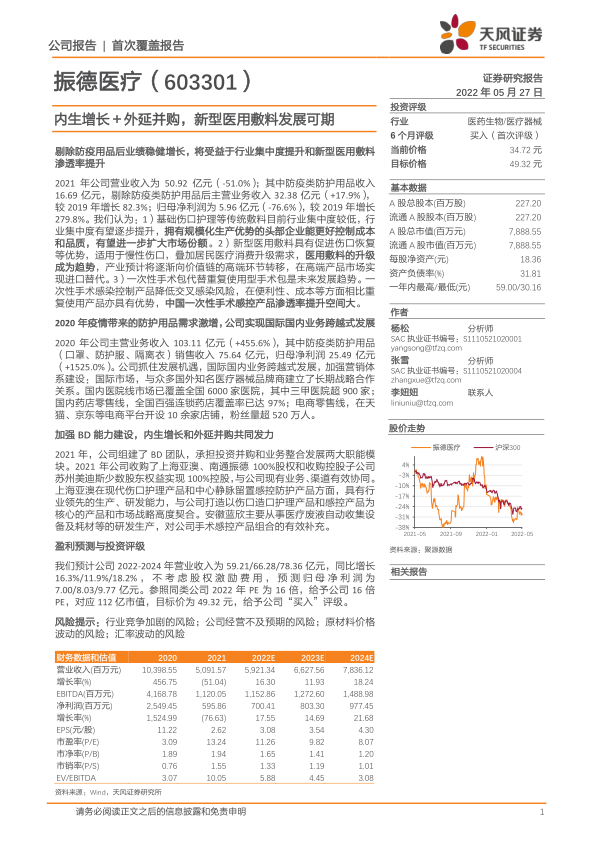

公司未来增长主要来源于三大核心业务:一是新型医用敷料(包括造口及现代伤口护理),受益于“湿性愈合理论”的推广和消费升级需求;二是手术感控产品,得益于中国手术量的逐年提升以及一次性手术包替代重复使用型手术包的趋势;三是压力治疗与固定产品,作为伤口护理与手术感控的衍生发展,市场潜力巨大。报告给予振德医疗“买入”评级,目标价格为49.32元,对应2022年16倍PE,显示出对公司未来盈利能力的积极预期。

主要内容

公司基本情况:全球布局与稳健发展

战略布局与股权结构

振德医疗成立于1994年,是中国领先的医疗护理与防护用品供应商,通过“内生增长”和“外延并购”共同推进公司发展。公司发展历程包括1995年实现国内外自主营销、2007年组建研发中心、2017年布局电商、2018年A股上市,并于2019年收购英国Rocialle Healthcare建立海外生产基地。2021年,公司许昌新基地运行,并进行组织架构调整,成立大零售营销中心,同年还收购了上海亚澳和三特瑞,扩大业务布局。公司实际控制人为鲁建国和沈振芳夫妇,合计持有44.91%股权,股权结构稳定,管理层经验丰富。

产品线与市场覆盖

公司实行“医疗用品”和“家用健康用品”双线布局。在医疗领域,主要产品线涵盖造口与现代伤口护理产品、手术感控产品、感控防护产品、基础伤口护理产品及压力治疗与固定产品。产品覆盖欧洲、北美洲、亚洲、南美洲、非洲和大洋洲70多个国家和地区,连续多年稳居中国医用敷料出口前三名。在健康领域,公司聚焦医疗级个人护理和家庭健康护理产品,通过线下连锁药房、线上电商平台(粉丝量超520万人)以及商超、便利店等渠道销售。

业绩表现与疫情影响分析

2021年公司营业收入为50.92亿元,同比减少51.0%;归母净利润为5.96亿元,同比减少76.6%。这主要是由于2020年疫情导致防疫类防护用品(口罩、防护服、隔离衣)销售收入激增至75.64亿元,使得当年总营收达到103.11亿元,归母净利润25.49亿元,实现跨越式发展。随着2021年疫情常态化,防疫用品价格回归,以及全球货运运力紧张、汇率波动和原材料价格上涨,导致防疫类防护用品收入下降至16.69亿元,并影响了公司整体毛利率和利润。然而,剔除防疫类防护用品后,公司2021年主营业务收入为32.38亿元,同比增长17.9%,较2019年增长82.3%,显示出核心业务的稳健增长态势。2022年Q1公司营收12.65亿元,归母净利润1.12亿元,同比有所下降。

能力建设与战略发展

公司通过多方面举措提升实力:

- 激励机制: 2021年9月,公司公布股权激励方案,向226名激励对象授予217.82万份股票期权,授予价格50.40元/股,并设定了以2018-2020年净利润均值为基数的累计净利润增长率或单一年度净利润值的业绩考核目标,旨在牵引业务发展和人才保留。

- 营销体系: 加强国内外营销体系建设。国际市场与Lohmann&Rauscher、CardinalHealthcare等知名品牌商建立长期合作。国内医院线已覆盖全国6000家医院(其中三甲医院超900家),药店零售线覆盖全国9万余家门店(百强连锁药店覆盖率97%),电商零售线在天猫、京东等平台开设10余家店铺,粉丝量超520万人。2021年,剔除防疫用品后,公司境内收入10.59亿元,同比增长33.4%,境外收入21.79亿元,同比增长11.6%,国内外非防疫类用品收入均明显提升,且国内销售占比由2015年的18.1%提升至2021年的42.3%。

- 研发创新: 2021年取得14项发明专利,包括用于深Ⅱ度烧伤创面的“细菌纤维素敷料”和“聚氨酯泡沫敷料”2张国家三类医疗器械注册证,丰富了功能性敷料领域的产品组合。

- BD团队建设: 2021年组建BD团队,聚焦投资并购和业务整合发展。通过收购上海亚澳(在现代伤口护理和中心静脉留置感控防护方面具领先能力,2021年实现销售3.62亿元,净利润2881.14万元)、南通振德100%股权、苏州美迪斯少数股东权益实现100%控股,以及控股安徽蓝欣60%股权(从事医疗废液自动收集设备及耗材),有效协同现有业务和渠道,补充产品组合。

造口及现代伤口护理:新型医用敷料渗透率有望提升

市场概况与产品创新

造口及现代伤口护理是公司重点发展方向,2021年该业务营业收入达1.91亿元,同比增长127.8%,毛利率约47.1%,远高于基础伤口护理的21.0%。这主要得益于公司原有现代伤口护理产品销售增加及收购上海亚澳并表。

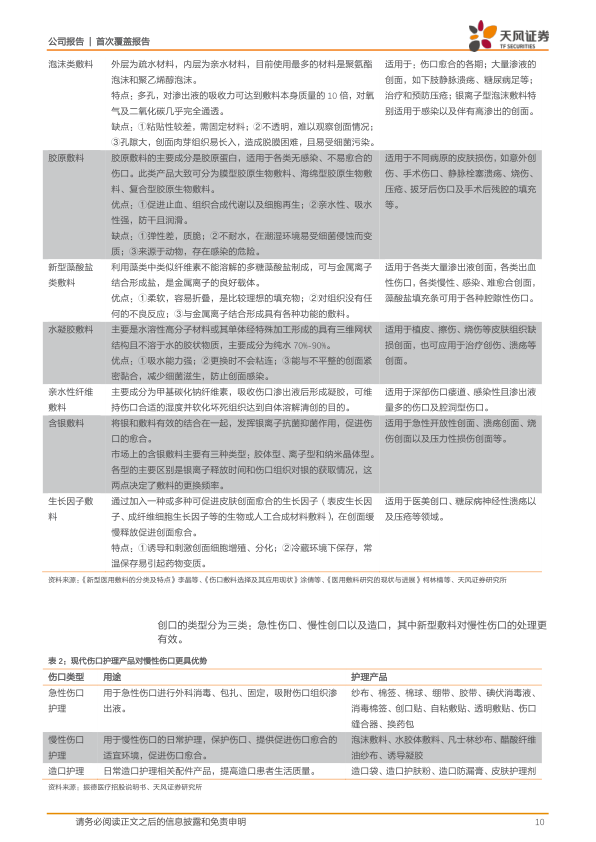

新型敷料基于1962年Winter提出的“湿性愈合理论”,即创面在湿性环境下愈合更快,表皮细胞迁移速度加快,无结痂形成。与传统纱布、棉垫等基础敷料相比,新型敷料(如薄膜、泡沫、水凝胶、胶原、藻酸盐、亲水性纤维、含银敷料、生长因子敷料等)具有保持创面湿润、减少疼痛、避免新生组织损伤、抗菌等优势,尤其适用于慢性伤口。临床研究显示,现代伤口护理产品在换药疼痛程度、残余创面愈合时间及换药次数等方面均优于基础敷料。

行业趋势与竞争格局

全球高端医用敷料市场规模预计在2022年达到70.15亿美元,增速约4-6%。中国医用敷料市场规模在2020年达到82.25亿元,复合增长率12.8%,高于全球平均增速。国内伤口护理类医用敷料以国产敷料为主(占比约80%),但进口敷料多为新型伤口敷料。2016年,新型敷料在全球占比已达59.5%,在发达地区超过80%,而中国新型敷料渗透率仍有较高提升空间。随着人口老龄化、居民医疗消费升级,新型敷料需求将持续增长,高端替代成为趋势。

目前国内医用敷料行业竞争格局分散,头部企业有望凭借规模化生产优势、成本和品质控制能力扩大市场份额。高端敷料的研发需要人才与资金优势,龙头企业有望通过研发和政策优势提升行业集中度。

公司在新型敷料领域的布局

振德医疗通过“自研+并购”不断丰富新型敷料产品管线。自2017年以来,公司自主研发了醋酸纤维油纱布、负压引流护创材料、一次性使用表皮细胞分离等产品,并于2021年获批用于深Ⅱ度烧伤创面的细菌纤维素敷料。2021年收购上海亚澳100%股权,进一步拓展了公司在现代伤口护理领域的布局,上海亚澳在现代伤口护理产品和中心静脉留置感控防护产品方面具有行业领先的生产、研发能力。

造口护理市场潜力

造口护理产品主要用于收集造口患者排泄物及护理造口周围皮肤,以提高患者生活质量。全球造口护理及配件市场规模在2020年为33亿美元,预计2021-2028年将以5.1%的复合年增长率扩大,其中亚太地区增速更快,预计达6.1%。造口袋类产品市场份额最高,约占85%。中国结直肠癌患者数量不断增长(2015年发病率高于世界平均水平,2016年为中国第二高发癌症),为造口护理产品提供了广阔的市场空间。

目前全球造口护理市场由康乐保、好利斯特、康维德三家企业垄断。国内市场振德医疗、可孚医疗等公司是主要参与者。振德医疗自2018年开始布局造口护理产业,通过不断推进产能增加和新产品生产,完善产品布局,有望凭借全系列产品提升市场占有率。

手术感控:一次性手术包替代趋势显著

市场增长与产品优势

手术感控产品是振德医疗的另一重要业务板块,2015-2019年收入从2.31亿元增长至6.60亿元,复合增长率30.0%。2021年手术感控收入达15.51亿元,同比增长12.5%,毛利率30.8%。

中国手术量逐年提升,剔除2020年疫情影响,2015年至2019年住院病人手术人次从4303万人增长至6587万人,复合增长率11.2%,为手术感控产品提供了持续增长的市场基础。

一次性手术包替代重复使用型手术包是行业发展趋势。一次性手术感染控制产品能显著降低交叉感染风险(Coherent机构报告显示可降低60%),且在便利性、成本方面具有优势。研究表明,使用一次性非织造布敷料可显著降低剖腹产术中切口周围无菌巾、手术人员衣裤、手术床及手术间地面的污染。中国一次性手术感控产品渗透率不足10%,远低于美国90%的渗透率,市场提升空间巨大。全球定制化手术组合包市场规模预计在2026年增长至213.47亿美元,年均复合增长率10.2%,其中中国市场预计将达15.04亿美元,年均复合增长率12.2%。

公司在手术感控领域的布局

振德医疗通过并购不断加强手术感控产品布局。2018年收购杭州浦健医疗100%股权,新增一次性使用手术衣与一次性使用手术用品包,巩固了浙江市场销售。2019年收购英国Rocialle Healthcare55%股权,成功拓展海外市场销售渠道,进一步加强手术感控领域布局。

压力治疗与固定:伤口护理与手术感控的衍生发展

产品应用与市场潜力

公司围绕伤口护理与手术感控产品,衍生发展术前预防与术后辅疗产品,如治疗型静脉曲张袜(用于下肢静脉曲张辅助治疗、术后恢复)和抗血栓梯度压力带(通过循序递减压力预防深静脉血栓)。2021年压力治疗和固定收入达4.05亿元,同比增长28.6%,毛利率约35.4%。

市场潜力巨大:静脉曲张袜理论市场规模可达40亿元;抗血栓梯度压力带仅肿瘤类患者的潜在市场销售额就可达9.46亿元。研究显示,医用弹力袜在老年下肢静脉曲张术后护理中效果显著优于弹力绷带,能显著降低术后下肢静脉血栓发生率(6.67% vs 22.22%)和并发症发生率(15.56% vs 35.56%)。

公司战略与并购

公司继续拓展术后压力支撑、高端护具与运动康复领域,并与手术感控产品共用销售渠道,实现协同发展。2018年收购苏州美迪斯70%股权(2021年实现100%控股),2020年收购浙江斯坦格。美迪斯主要从事压力支撑产品及体育防护用品的研发、生产与销售,通过并购实现了压力治疗产品与手术感控产品在技术与市场上的互补。

感控防护:疫情期间快速增长,疫情后防护习惯增加

2020年新冠疫情导致全球对口罩、防护服等感控防护产品需求激增,公司感控防护业务收入达到76.4亿元,为公司带来良好现金流,支撑了BD和销售等建设。2021年,随着全球疫情常态化,防护产品收入同比下降76.9%。然而,考虑到疫情形势的复杂性以及公众防护意识的普遍提高,预计疫情后时代防护习惯的增加将带动防护用品维持较好的收入水平。

盈利预测与投资评级

盈利预测

基于关键假设:手术感控受益于手术量提升和一次性手术包替代,预计2022-2024年收入增长20-30%;感染防护产品在2022年小幅增长后,2023-2024年有所回落;造口及现代伤口护理受益于自身产品高速增长和上海亚澳全年并表,2022年增速明显,2023-2024年保持增长;基础伤口护理产品稳健增长约15%;压力治疗与固定产品收入增长约25%。

预计公司2022-2024年营业收入分别为59.21/66.28/78.36亿元,同比增长16.3%/11.9%/18.2%。不考虑股权激励费用,预测归母净利润分别为7.00/8.03/9.77亿元。

估值与投资评级

参照同类公司2022年平均PE为16倍,给予振德医疗16倍PE,对应112亿元市值,目标价为49.32元。报告给予公司“买入”评级。

风险提示

主要风险包括:行业竞争加剧(来自东南亚低成本国家及国内新进入者);公司经营不及预期(防疫类防护产品市场供需不确定性);原材料价格波动(限电、减排政策及疫情影响棉花供求);汇率波动(国际政治经济不确定性)。

总结

振德医疗作为一家深耕医疗护理与防护用品领域的企业,在2020年疫情期间实现了业绩的跨越式增长,并在此基础上,通过加强销售、研发和BD能力建设,持续优化业务结构。公司核心业务在剔除防疫用品后展现出稳健的增长态势,特别是在造口及现代伤口护理、手术感控和压力治疗与固定等高价值领域,通过自主研发和战略并购,不断丰富产品线,提升市场竞争力。

展望未来,随着全球人口老龄化趋势、居民医疗消费升级以及一次性医用产品渗透率的提高,新型医用敷料和一次性手术感控产品市场潜力巨大。振德医疗凭借其全球化的市场布局、稳定的股权结构、多元化的产品组合以及积极的内外延发展策略,有望在行业集中度提升的背景下,进一步扩大市场份额,实现进口替代,并持续推动盈利能力的增长。尽管面临行业竞争加剧、原材料价格波动和汇率风险等挑战,但公司在核心业务领域的战略布局和执行力,使其具备良好的发展前景。

微信扫一扫-立即使用

微信扫一扫-立即使用