中心思想

本报告对广誉远(600771)2019年半年度报告进行了分析,核心观点如下:

-

业绩下滑但运营质量改善: 上半年公司营收和净利润有所下降,但现金流和应收账款控制得到改善,运营质量明显提升。

-

业务结构分化: 传统中药和精品中药收入下降,但养生酒业务表现亮眼,成为增长点。

-

费用控制良好: 新厂投产初期,公司销售费用控制得当,研发投入有所增加。

-

维持“买入”评级: 尽管短期业绩承压,但考虑到公司后续业绩有望回升,维持“买入”评级,但小幅下调了盈利预测。

主要内容

上半年业绩及现金流分析

-

营收净利双降: 2019年上半年,广誉远实现营业收入5.41亿元,同比下降17.35%;归母净利润1.17亿元,同比下降18.69%;归母扣非净利润1.00亿元,同比下降29.17%。

-

现金流显著改善: 报告期内公司现金流进一步改善,应收账款得到有效控制,公司经营性现金流净额为-7,847.72 万元,较去年同期的-2.35 亿元取得显著改善。

分产品业务分析

-

医药工业营收下降: 2019年H1公司医药工业营收4.69亿元,同比下降21.81%,毛利率为82.67%,同比下降2.60个百分点。

-

传统中药和精品中药营收下降: 传统中药产品营收为4.06亿元,同比下降20.59%,毛利率82.06%,同比下降2.44个百分点;精品中药产品营收为0.62亿元,同比下降28.96%,毛利率86.67%,同比下降3.12个百分点。

-

养生酒业务增长迅速: 2019年H1养生酒营收3362.16万,同比增长47.07%,毛利率 63.23%,同比下降5.01个百分点。

分地区业务分析

-

华中地区增长显著: 华中地区营业收入较上年同期增长29.66%,主要原因是公司利用九州通医药集团平台深耕河南、湖南市场。

费用分析

-

销售费用下降: 公司上半年销售费用为1.91亿元,同比下降30.17%,销售费用率为35.2%。

-

研发费用增加: 研发费用为0.18亿元,较上年同期增长14.60%,占营业收入比例3.33%,同比增加0.9个百分点。

-

管理费用和财务费用上升: 管理费用为0.53亿元,同比增长10.35%,管理费用率为9.80%;财务费用为0.18亿元,同比增长268.65%,财务费用率为3.41%。

盈利预测与投资评级

-

下调盈利预测: 由于宏观经济和医药政策影响,以及中药原材料价格波动,小幅下调2019-2021年净利润预测至4.12、4.67、5.44亿元。

-

维持“买入”评级: 考虑到公司新厂运营后业绩有望回升,维持“买入”评级。

财务数据和估值

-

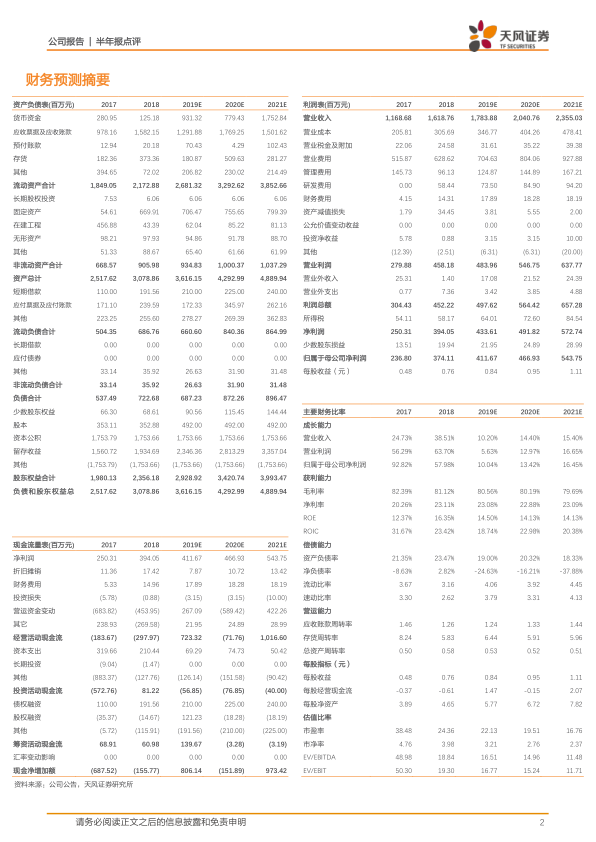

详细的财务报表: 报告提供了2017年至2021年的资产负债表、利润表和现金流量表,以及关键财务比率。

-

估值指标: 报告给出了市盈率、市净率、市销率和EV/EBITDA等估值指标。

总结

-

核心业务承压,新兴业务亮眼: 广誉远2019年上半年业绩受到宏观经济和行业政策的影响,传统中药业务和精品中药业务收入下降,但养生酒业务表现突出。

-

关注后续发展,维持投资评级: 尽管短期业绩有所下滑,但公司运营质量改善,费用控制良好,且新厂投产后有望带来业绩回升,因此维持“买入”评级。投资者应关注宏观经济、医药政策以及公司终端动销情况等风险因素。

微信扫一扫-立即使用

微信扫一扫-立即使用