中心思想

战略转型:CRO+CMO与微生态业务协同发展

本报告的核心观点在于,量子生物(300149)通过成功并购睿智化学,实现了从单一益生元业务向“医药外包服务(CRO+CMO)+微生态营养+微生态医疗”三足鼎立业务格局的全面战略升级。此次转型不仅显著拓宽了公司的业务边界,更使其成为国内医药外包服务领域的领军企业之一,并为未来业绩的跨越式增长奠定了坚实基础。

业绩驱动:并购整合与产能扩张

睿智化学的并表效应已在2018年前三季度显著体现,推动公司营收和归母净利润实现跨越式增长。同时,公司正积极通过非公开发行募资,大规模扩充生物药CDMO和益生元业务的产能,旨在突破现有瓶颈,满足日益增长的市场需求,并进一步巩固其在各细分市场的领先地位。微生态医疗作为新兴领域,在睿智化学专业CRO能力的协同下,有望成为公司未来的重要增长点。

主要内容

多元化业务布局与市场机遇

量子生物的业务升级与业绩增长

- 益生元领军企业进军微生态医疗和医药外包服务,实现业务全面升级: 量子高科成立于2000年,2010年上市,初期主营微生态营养(以益生元为代表)。2017年,公司投资设立量子医疗,正式进入微生态医疗领域,专注于以肠道菌群为靶点干预和治疗慢性病。2018年,通过发行股份及支付现金收购睿智化学90%股权,公司全面进军医药研发服务领域,形成了医药研发服务(睿智化学)、微生态营养(量子高科)和微生态医疗(量子医疗)三大业务板块。公司已在全球5大洲设立研发、生产和运营实体,销售网络遍布全球。

- 并表睿智化学促业绩跨越式增长: 在并购睿智化学之前,量子生物的营业总收入在2010年至2017年间保持稳定增长,年复合增长率(CAGR)约为12.1%。2017年营收2.75亿元,同比增长6.46%。归母净利润在2010年至2016年间保持稳定增长,2017年因原材料价格上涨、资产重组及股权激励费用增加等因素同比减少11.04%至5781万元。然而,2018年前三季度,睿智化学并表后,公司营收达到6.2亿元,归母净利润达到1.1亿元,实现了业绩的显著跨越式增长。销售费用率在2015年股权转让后显著降低,2018年前三季度因并表进一步压低。研发费用占营收比例基本保持在5%左右。

医药外包服务:医药产业大分工的必然之选

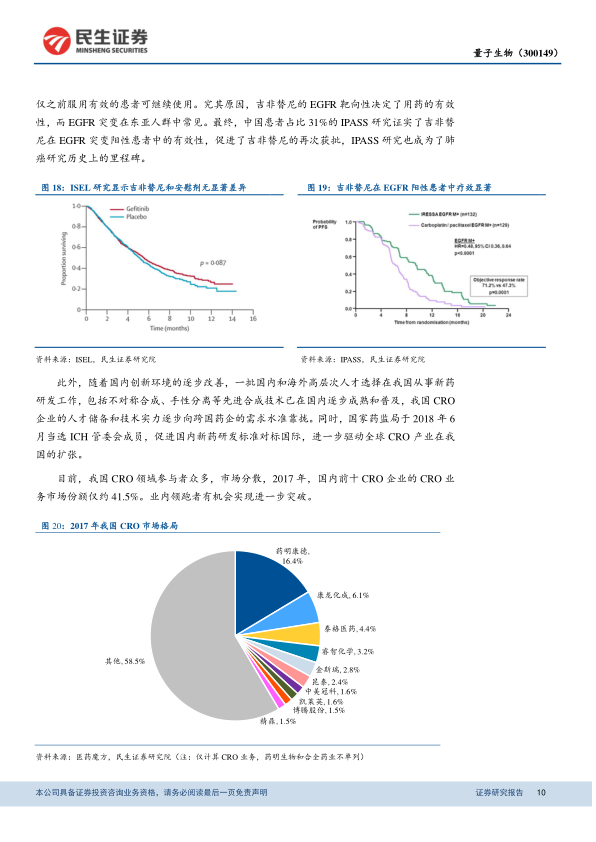

- 药品研发卖水者,受益研发成本提升,我国CRO市场快速成长: 全球药品研发面临高失败率(2006-2015年临床试验成功率仅9.6%,肿瘤药仅5.1%)和持续上升的研发成本(全球前十二大药企研发投资回报率从2010年的10.1%降至2018年的1.9%,新药研发成本从2010年的11.88亿美元增至2018年的21.68亿美元)。这促使制药企业将研发环节外包给CRO公司以缩短周期、控制成本和降低风险。全球CRO市场规模在2017年达到446亿美元,2013-2017年CAGR为10.3%。我国CRO市场起步较晚但成长迅速,2017年市场规模约559亿元,2013-2017年CAGR高达24.7%,远超全球增速。这得益于我国医药研发投入的持续增长(预计2021年将达292亿美元,占全球18.3%)、较低的研发成本(临床试验成本为西方国家的30%-60%)、庞大的病例蓄水池、人才成长以及ICH成员身份带来的国际化标准对接。目前我国CRO市场集中度较低,2017年前十大CRO企业市场份额仅约41.5%。

- MAH驱动国内CMO/CDMO行业发展,领军企业大有可为: CMO/CDMO服务使大型制药企业能专注于核心业务,并为小型创新药公司保留药品产权并促进商业化。全球CMO市场规模在2017年达到628亿美元,2011-2017年CAGR为11.95%,预计2021年将达1025亿美元。我国CMO市场同样快速增长,2017年市场规模314亿元,2011-2017年CAGR为16.0%。MAH(药品上市许可持有人)制度的推行是国内CMO/CDMO行业发展的关键驱动力。该制度解绑了药品上市许可与生产许可,允许研发机构和科研人员持有药品批准文号并委托生产,显著加速了创新药的商业化进程。在政策驱动下,预计我国CMO市场规模到2020年有望达到528亿元,CAGR达18.91%。目前我国CMO行业集中度也较低,但领先企业如药明康德(合全药业、药明生物)、凯莱英、博腾股份等已占据一定市场份额。

核心竞争力:技术平台与产能升级

总结

量子生物通过并购睿智化学,成功实现了从益生元业务向医药外包服务(CRO+CMO)和微生态医疗领域的战略转型,构建了多元化的业务格局。睿智化学凭借其优质团队、领先的技术平台(尤其在生物CRO领域)和一体化CRO+CMO服务模式,在快速增长的医药外包市场中占据优势地位。公司正通过大规模产能扩张,以满足生物药CDMO和益生元业务的强劲需求,预计将显著提升盈利能力。同时,量子生物在益生元业务上保持稳定增长,并在微生态医疗这一新兴领域积极布局,未来有望在睿智化学CRO能力的协同下实现突破。预计公司2018-2020年EPS分别为0.41、0.68、0.84元,对应PE为37、22、18倍,并购后估值已处于合理区间,首次覆盖给予“推荐”评级。主要风险包括非公开发行进度不及预期、外包服务人力成本提升及益生元推广不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用