中心思想

-

资产置换完成,转型医药创新平台: *ST 百花通过资产置换,将煤炭资产置出,置入华威医药,实现了从煤炭到医药主业的转型,为公司发展注入了新的活力。

-

CRO 业务布局符合行业发展方向: 华威医药作为 CRO 优质资产,其业务布局与行业发展趋势相符,有望在一致性评价市场中占据先机,为公司带来新的增长点。

-

内生+外延发展战略,打造医药创新平台: 公司计划通过内生增长和外延并购,整合 CRO 领域优质资产,打造覆盖医药创新全产业链的平台型企业,提升公司在研发产业链中的价值获取能力。

主要内容

公司完成资产置换,华威医药逆境维持增长

-

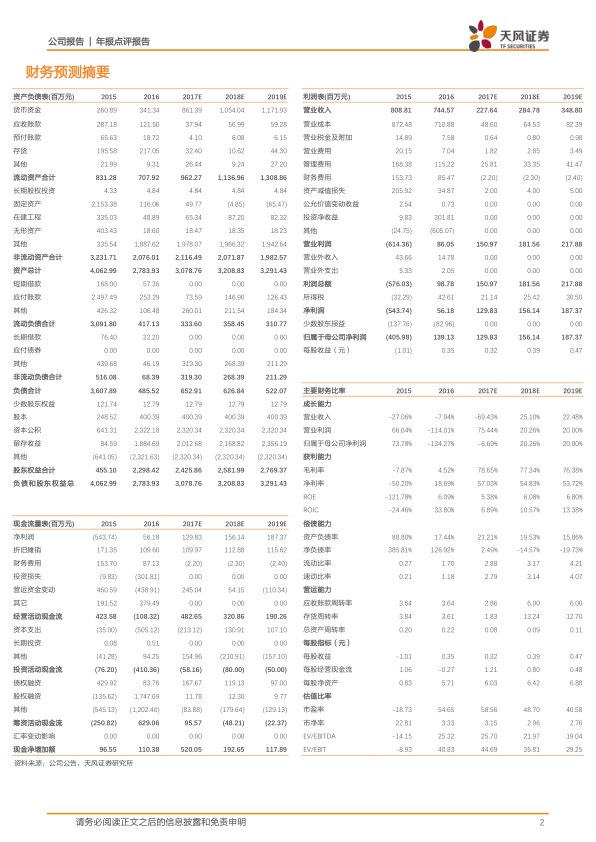

年报数据: 公司 2016 年实现营业收入 7.44 亿元,同比下降 7.94%,归母净利润 1.39 亿元,主要来自资产置出所得的非经常性损益。

-

资产置换完成: 2016 年 9 月,公司完成资产置换,置入华威医药 100% 股权,正式转型为以医药为主业。

-

华威医药业绩: 华威医药 2016 年全年实现扣非后净利润 8838.15 万元,同比增长 16.90%,通过积极开拓新业务保持了业绩增长。

华威医药为CRO优质资产,业务布局符合行业发展方向

-

CRO 行业经验丰富: 华威医药为国内领先的临床前 CRO 公司,在药品研发、工艺开发、质量控制和药品注册等环节拥有丰富的经验。

-

业务拓展: 公司已向下游布局临床 CRO 和 CMO 业务,并与康缘药业合作成立合资公司康缘华威,专注于化学仿制药的研发。

-

一致性评价先机: 华威医药旗下临床 CRO 业务子公司礼安拥有临床 BE 监察能力,有望在 CRO 一致性评价百亿级市场中占据先机。

内生+外延打造医药创新平台,全面布局朝阳行业迎接新生

-

战略合作协议: 六师国资公司、礼颐投资、瑞东财富签署《战略合作协议》,支持百花村持续并购医药研发外包服务和生物制药等方面的优质资产。

-

平台型企业战略: 公司将优先整合 CRO 领域优质资产,完善 CRO 产业链,并进一步并购整合国内外优秀的医药研发、生产、服务企业,打造医药创新平台型企业。

盈利预测和投资建议

-

盈利预测: 预计华威医药 2017-19 年净利润为 1.30/1.56/1.87 亿元,预计实现 EPS 0.32/0.39/0.47 元。

-

投资建议: 给予公司目标价 22.4 元,对应 2017-18 年估值分别为 70/57 倍,维持增持评级。

风险提示

总结

本报告对 *ST 百花(600721)进行了年报点评,核心观点是公司通过资产置换成功转型为医药创新平台型企业。华威医药作为置入的 CRO 优质资产,其业务布局符合行业发展方向,有望在一致性评价市场中占据先机。公司计划通过内生增长和外延并购,整合 CRO 领域优质资产,打造覆盖医药创新全产业链的平台型企业。报告维持对公司的增持评级,并给出了相应的盈利预测和目标价。同时,报告也提示了华威医药业绩不达预期和资产重组进度不达预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用