振德医疗(603301)

事件:公司发布2022年中报,上半年收27.7亿元(-5%),归母净利2.7亿元(-28.2%),扣非归母净利润2.8元(-16.4%),经营现金流净额8527万元(-74.8%)。

Q2单季度扣非归母净利润同比增长80%。因为2021年Q1疫情高基数影响,上半年整体表观承压,但分季度看,22Q1/Q2单季度收入分别为12.7/15亿元(-36.6%/+63.7%),单季度归母净利润分别为1.1/1.6亿元(-56%/+28.8%),单季度扣非归母净利润分别为1/1.8亿元(-57.8%/+80%),受国内疫情防控对防疫类产品需求增加,二季度收入大幅提速,其中单季度扣非净利润增速远高于归母及利润增速,主要是二季度锁汇带来的损失影响。22H1毛利率33.3%(-2.1pp),预计主要因疫情物质价格下降所致。

现代伤口护理高增长,国内业务疫情下仍逆势增长。分业务看,2022H1基础伤口护理收入5.1亿元(+20.9%),维持稳健增长趋势;手术感控业务收入5.6亿元(-40.4%),主要因2020年度部分高价订单于去年同期出货交付及2022年上半年疫情影响手术量所致;造口及现代伤口护理1.8亿元(+241.1%),主要因公司原有现代伤口护理产品实现40.5%的高增长,叠加上海亚澳并表所致;压力治疗与固定收入2.3亿元(+19.1%);感染防护12.8亿元,其中防疫类防护用品12.1亿元,主要因国内疫情导致防疫需求增加,上半年剔除防疫类防护用品公司总收入15.6亿元(-14.8%)。分区域看,22H1国内收入17.9亿元(+53.3%),剔除防疫类防护用品收入6.1亿元,其中院内4亿元(+30.4%),电商和药店零售线收入1.7亿元(+47.1%);国外收入9.7亿元(-44.5%),剔除防疫类防护用品收入9.4亿元(-21.8%)。

战略定位清晰,核心业务行业空间巨大。2020年公司凭借疫情期间增加的现金流和院内渠道,制定新战略聚焦“医用+健康”领域,目标成为国内领先、具备国际影响力的百亿级领先医疗健康企业,目前新战略推进顺利,发展路径清晰。业务看,公司将以造口伤口护理和手术感控为核心,2020年全球高端伤口敷料(60亿美元+)、造口护理(30亿美元+)、手术感控(110亿美元+)市场合计超过200亿美元,空间巨大,海外市场公司主要通过OEM拓展,而国内市场正处于起步阶段,公司将以自主品牌发力。

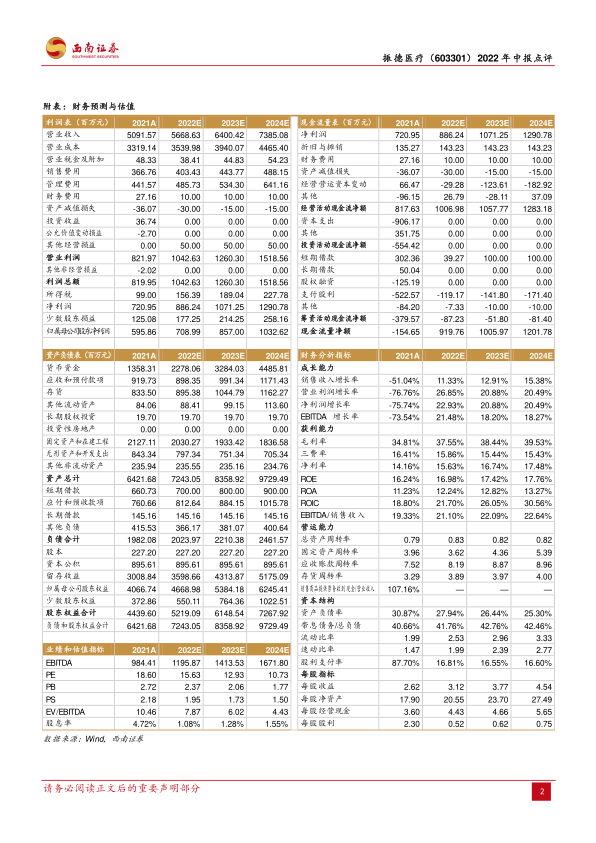

盈利预测与投资建议:不考虑股份支付费用的影响,预计公司2022~2024年归母净利润为7.1、8.6、10.3亿元,维持“买入”评级。

风险提示:核心业务拓展不及预期、原材料涨价风险、汇率波动风险。

微信扫一扫-立即使用

微信扫一扫-立即使用