振德医疗(603301)

事件

2022年8月30日,公司发布2022年半年度报告。2022年H1公司实现营业收入27.67亿元,同比降低4.98%,归母净利润2.72亿元,同比降低28.19%,扣非归母净利润2.83亿元,同比降低16.41%。2022年Q2单季度实现营业收入15.02亿元,同比增加63.72%,归母净利润1.60亿元,同比增加28.76%,扣非归母净利润1.83亿元,同比增加80.03%。

锁汇的公允价值变动和股权激励影响归母净利润

公司2021年6月和7月实施员工持股计划和股票期权激励计划,本期确认以权益结算的股份支付费用金额1443.95万元。2022H1美元对人民币汇率骤然上升,致使公司远期外汇合约锁定价格偏低产生损失,投资和公允价值变动损益,合计影响利润总额为-2714.13万元。

现代伤口护理高增长,手术感控业绩承压

2022H1防疫类防护用品收入12.08亿元,剔除防疫类后收入15.59亿元(同比-14.75%)。分不同业务来看,2022H1造口及现代伤口护理1.81亿元(同比+241.05%),基础伤口护理收入5.08亿元(同比+20.92%),手术感控收入5.61亿元(同比-40.43%),压力治疗与固定2.30亿元(同比+19.14%),感染防护12.77亿元(同比+13.84%)。我们预计下半年随着疫情好转,造口及现代伤口护理产品有望继续保持高增长,手术感控产品有望逐步恢复。

境内业务高增长,境外业务2021年上半年基数较高

境内主营业务收入17.92亿元(同比+53.28%),其中防疫类境内收入11.83亿元,常规境内收入6.09亿元。其中,国内市场医院线收入11.67亿元,剔除防疫类后国内医院线收入4.01亿元(同比+30.44%);电商和药店零售线业务收入5.70亿元,剔除防疫类后电商和药店零售业务收入1.66亿元(同比+47.13%)。境外主营业务收入9.65亿元(同比-44.47%),剔除防疫类后境外收入9.40亿元(同比-21.77%),主要因为2021H1防疫类用品境外销售5.37亿元和2020年度部分高价外销手术衣订单于2021H1出货交付,致2021H1整体外销收入较高。

盈利预测与投资评级

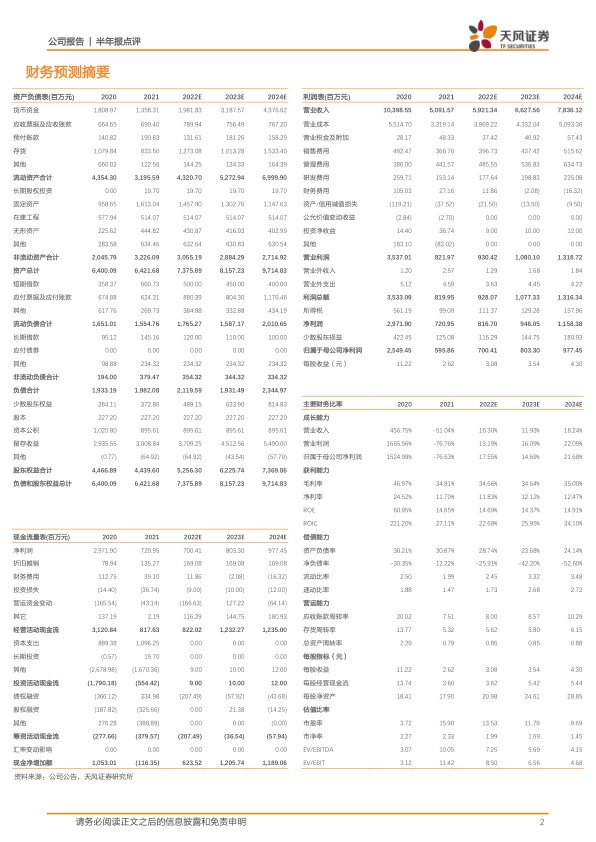

我们预计公司2022-2024年营业收入为59.21/66.28/78.36亿元,同比增长16.3%/11.9%/18.2%,不考虑股权激励费用,预测归母净利润为7.00/8.03/9.77亿元,维持“买入”评级。

风险提示:行业竞争加剧的风险;公司经营不及预期的风险;原材料价格波动的风险;汇率波动的风险

微信扫一扫-立即使用

微信扫一扫-立即使用