中心思想

东方生物:POCT领域深耕者,新冠检测驱动业绩爆发

东方生物作为一家深耕体外诊断(POCT)领域的专业公司,凭借其在毒品检测和传染病检测两大核心产品系列的全球化布局,以及覆盖抗原抗体生物原料、体外诊断试剂和仪器的全产业链优势,确立了其市场领先地位。特别是在2020年上半年,公司抓住新冠疫情带来的市场机遇,其新冠抗原检测产品率先登陆欧洲市场,实现了业绩的爆发式增长,展现出强大的市场适应性和产品竞争力。

研发创新引领未来,业绩增长潜力巨大

公司持续加大研发投入,不仅在POCT即时诊断试剂方面保持领先,更在分子诊断、生物原料、诊断仪器和液态生物芯片等前沿技术领域积极布局。其中,液态生物芯片技术有望填补国内空白,预示着公司未来新的增长点和技术壁垒。结合其在新冠检测市场的优异表现和持续的研发创新,东方生物展现出显著的业绩弹性与长期增长潜力,获得“推荐”评级。

主要内容

1. 深耕POCT领域,构建全球化全产业链优势

1.1 POCT即时诊断为核心,实现全产业链布局

东方生物(688298)成立于2005年,并于2020年2月5日在上海证券交易所科创板上市,是一家专注于体外诊断产品研发、生产与销售的国家高新技术企业。公司以POCT(即时诊断)即时诊断试剂为主导产品,构建了涵盖抗原抗体生物原料、体外诊断试剂、体外诊断仪器的全产业链布局。其核心产品系列包括传染病检测和毒品检测,并积极发展分子诊断、生物原料、诊断仪器和液态生物芯片等业务。公司产品凭借高重复性、特异性、灵敏度及操作便捷性等技术特点,已远销美洲、欧洲、亚洲、非洲、大洋洲等五大洲,形成了国际影响力。在股权结构方面,公司一致实控人方效良、方炳良和方剑秋合计持有62.55%的股份。公司拥有一支研究功底深厚的核心团队,技术人员共计110人,其中核心技术人员9人,为公司的技术创新和产品开发提供了坚实支撑。

1.2 业绩稳健增长,新冠疫情驱动爆发式增长

在2016年至2019年期间,东方生物的营业收入从1.82亿元增长至3.67亿元,复合年增长率(CAGR)达到26.34%;归母净利润从3563万元增长至8211万元,CAGR为32.09%,显示出稳健的增长态势。进入2020年上半年,受益于全球新冠疫情带来的检测需求激增,公司业绩实现爆发式增长,营业收入达到8.28亿元,同比增长828.15%;归母净利润高达5.24亿元,同比增长1477.45%。其中,新冠病毒检测产品贡献了超过80%的收入。公司主营业务中,POCT业务占比约98%,毒品检测和传染病检测是两大核心支柱,2018年合计占比达79.0%。此外,公司海外业务收入占比超过90%,2016年至2019年海外收入CAGR为27.24%,全球化业务布局是其高速发展的重要驱动力。在盈利能力方面,公司毛利率和净利率在2016-2019年间分别稳定在47%-48%和20%左右,2020年上半年因疫情影响,毛利率和净利率大幅提升,费用率也得到显著优化。

2. 新冠检测需求长期化,业绩弹性显著提升

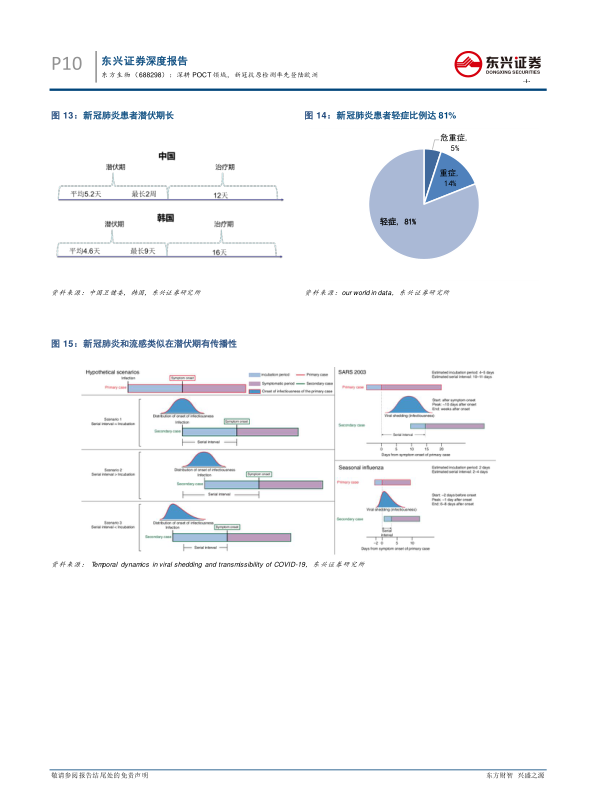

当前,非药物干预(检测、隔离)仍是遏制新冠病毒传播的唯一有效手段。研究表明,新冠病毒的流行可能长期持续至2022年,期间需要不同程度的社交隔离和持续检测。新冠肺炎与季节性流感传播期重合,且患者潜伏期长(平均5.2天/4.6天),轻症患者比例高达81%,这些特点都加大了防疫难度,对高效、便捷的检测手段提出了更高要求。

在新冠病毒检测方面,核酸诊断被视为“金标准”,适用于感染初期确诊;抗体检测(IgM/IgG)可有效防止漏检,用于感染早中期和中后期;而抗原检测则可以直接检测病毒特有蛋白质,兼具早筛与便利性,最快15分钟内出结果,尤其适合基层医院大规模筛查。

东方生物在此次疫情中表现突出,成功开发并推出了三款新冠病毒检测试剂:

- 新型冠状病毒IgG/IgM抗体检测试剂:2020年3月获欧盟CE认证,5月获美国EUA紧急使用授权。

- 新型冠状病毒2019-nCOV核酸检测试剂:2020年4月获欧盟CE认证,5月获国内医疗器械注册证书。

- 新型冠状病毒抗原快速检测试纸(胶体金法):2020年4月获欧盟CE认证,7月更新认证,成为我国首个、全球第三个获得海外注册的新冠抗原试剂。

公司抗原检测产品性能优异,灵敏度达86.7%,特异性100%,准确性96.3%,优于美国BD公司同类产品。其抗体试剂在美国EUA认证有效期长达24个月,并在国际多个独立测评中表现出质量稳定、结果一致的特点,赢得了良好国际声誉。目前,公司抗体试剂日产能约为100-150万人份/天,抗原试剂量产后预期可实现同等产能,峰值产能可达200万人份/天以上。POCT抗原检测产品未来将广泛应用于诊所、社区医院的初筛,以区分流感和新冠患者,并满足中低收入发展中国家大规模疫情防控需求,作为初筛手段有效弥补核酸检测的不足,具有高性价比和广泛推广潜力。

3. 持续高研发投入,液体芯片技术引领未来

为提升核心技术竞争力,东方生物持续加大研发投入。2016年至2020年上半年,公司研发支出从926万元增长至2670万元,研发费用占营业收入的比例在2019年达到8.64%。公司建立了全球化的研发团队,在浙江、杭州、青岛、南京及加拿大设立研发中心,专注于POCT、分子诊断、抗原抗体等领域的研发,目前在研产品多达33项,并已实现部分核心原料的自给自足。

公司构建了三大战略技术平台:

- 分子诊断平台: 拥有独特的组织样本处理技术、高效且耐抑制的PCR反应体系以及成熟的冻干技术,能够显著缩短检测时间,方便产品运输、存储和使用,为分子诊断产品的全球化销售奠定基础。

- 液态生物芯片平台: 依托荧光纳米晶体制备、荧光功能微球制备、荧光微球编码及液态生物芯片检测仪系统等核心技术,已基本完成检测仪的开发工作。该技术平台具有高通量、高灵敏度、高准确性、快速检测等特点,且成本更低,有望实现进口替代,填补我国独立开发的液态生物芯片产品空白,该技术也是中国“十三五”国家科技创新规划中须重点突破的体外诊断技术。

- 体外诊断仪器平台: 依托自主研发的微型成像检测仪器技术和微型光学检测仪器技术,已完成多款POCT即时诊断仪器的研发,如毒品卡杯即时联检一体诊断分析仪、干式荧光免疫分析仪等,广泛应用于毒品检测、传染病检测等领域。

4. 风险提示

公司面临新产品开发不及预期、行业竞争加剧以及公司经营风险等挑战。

总结

东方生物凭借其在POCT即时诊断领域的深厚积累和全产业链布局,在全球体外诊断市场占据重要地位。2020年上半年,公司紧抓新冠疫情带来的市场机遇,其新冠抗原检测产品率先获得欧洲认证,驱动业绩实现爆发式增长,充分展现了其强大的市场响应能力和产品竞争力。展望未来,公司持续高强度的研发投入,特别是在液态生物芯片等前沿技术领域的突破,有望填补国内空白,为公司带来新的增长极和技术护城河。尽管面临新产品开发、行业竞争和经营风险,东方生物凭借其核心技术优势和全球化市场策略,仍具备显著的业绩弹性和长期发展潜力。

微信扫一扫-立即使用

微信扫一扫-立即使用