恒瑞医药(600276)

事件

近日,公司发布2023年半年度报告:2023H1收入111.68亿元,同比增长9.19%,归母净利润23.08亿元,同比增长8.91%。2023H1创新药收入49.62亿元(含税)。2023Q2收入56.76亿元,同比增长19.51%,归母净利润10.69亿元,同比增长21.17%。

创新药收入增速较快,集采对业绩仍有一定压力

创新药含税收入49.62亿元,驱动收入增长。业绩略低于预期主要是由于集采仿制药收入不及预期:整体来看手术麻醉、造影等产品以及新上市的仿制药销售同比增长较为明显;第二批集采涉及产品注射用紫杉醇(白蛋白结合型)、醋酸阿比特龙片因多数省份集采续约未中标及降价等因素影响,H1销售额同比减少5.23亿元,2022年11月开始执行的第七批集采涉及产品H1销售额同比减少5.78亿元。

多领域创新药获批上市或上市申请获受理,已上市创新药数量达15款2023年6月,用于治疗重度外阴阴道假丝酵母菌病的奥特康唑和用于改善成人2型糖尿病患者的血糖控制的磷酸瑞格列汀获得国内上市批准。恒瑞医药的国内上市创新药达到15个,卡瑞利珠单抗、阿帕替尼、吡咯替尼和达尔西利等多款已上市创新药也在持续扩展适应症。

国际化局面打开,多款药物在海外取得进展

多款药物在海外取得进展,具体表现为SHR2554,TSLP单抗除大中华区的全球权益有偿许可和卡瑞利珠单抗的BLA递交。2月,公司将EZH2抑制剂SHR2554的全球权益(除大中华区)有偿许可给TreelineBiosciences并已收到1,100万美元首付款,Treeline将根据开发进展向公司支付累计不超过6.5亿美元的里程碑款以及销售提成。

8月,公司将TSLP单抗的全球权益(除大中华区),有偿许可给OneBio。OneBio将向公司支付2,500万美元首付款和近期里程碑付款,并将按开发及商业化进度向公司支付累计不超过10.25亿美元的研发及销售里程碑款以及销售提成。

7月,公司提交的注射用卡瑞利珠单抗联合甲磺酸阿帕替尼片用于不可切除或转移性肝细胞癌患者的一线治疗获得FDA正式受理。

盈利预测与投资评级

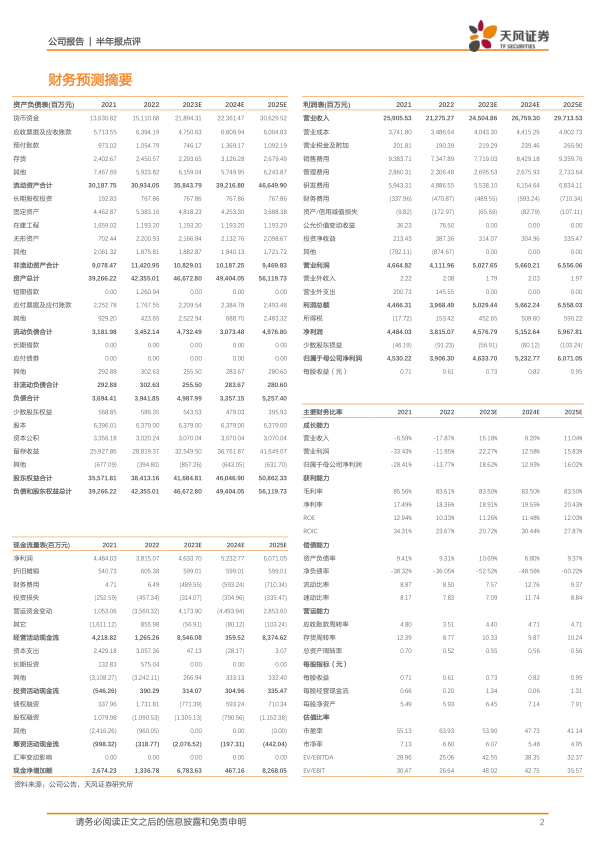

我们预计2023至2025年营收分别为245.05亿、267.59亿以及297.14亿元人民币;归母净利润分别为46.34亿、52.33亿以及60.71亿元人民币。维持“买入”评级。

风险提示:政策变动风险,研发创新风险,销售不及预期风险

微信扫一扫-立即使用

微信扫一扫-立即使用