中心思想

业绩稳健增长与利润率提升

恒瑞医药在2023年前三季度及第三季度均实现了营业收入和归母净利润的稳健增长,尤其在利润率方面表现突出,毛利率和净利率均稳步提升。这得益于公司产品结构的优化、成本控制的加强以及创新药销售的逐步放量。同时,公司在费用管控方面也表现良好,研发费用率保持稳定,销售费用率有所下降,显示出其精细化管理的能力。

创新驱动与国际化战略

公司持续加大创新研发投入,多款1类新药及改良型新药获批上市,并有多个创新药新适应症获批或申请受理,显著丰富了产品管线。在国际化方面,多个核心创新药项目成功授权出海,标志着公司全球化战略的快速推进和国际市场竞争力的提升。通过构建PROTAC、ADC、双/多抗等先进技术平台,恒瑞医药正逐步建立起具有自主知识产权和国际一流水平的全球创新体系,为未来持续增长奠定坚实基础。

主要内容

2023年三季报业绩表现

根据公司发布的2023年三季报,恒瑞医药在前三季度实现了营业收入170.1亿元,同比增长6.7%。归属于上市公司股东的净利润为34.74亿元,同比增长9.5%;扣除非经常性损益后归属于上市公司股东的净利润为33.6亿元,同比增长10.1%。从单季度来看,第三季度营业收入为58.45亿元,同比增长2.2%;归属于上市公司股东的净利润为11.7亿元,同比增长10.6%;扣非后归属于上市公司股东的净利润为11.2亿元,同比增长7.1%。这些数据显示公司业绩保持了稳健的增长态势,尤其在利润端增速快于营收增速,体现了盈利能力的改善。

盈利能力与费用效率分析

2023年前三季度,恒瑞医药的毛利率达到84.8%,同比提升2个百分点;净利率为19.9%,同比提升1.9个百分点。这表明公司在产品结构优化、高毛利创新药占比提升以及生产成本控制方面取得了显著成效,整体盈利能力稳步增强。在费用管控方面,公司表现良好:研发费用率保持在21.9%,与去年同期持平,显示公司持续高强度投入研发以驱动创新;销售费用率下降0.6个百分点至31.8%,反映了销售效率的提升和合规销售的推进;管理费用率略有上升0.7个百分点至9.9%,整体费用结构保持合理。

创新研发与全球市场布局

恒瑞医药在创新药研发方面取得了多项重要进展。报告期内,公司有3款1类新药获批上市,包括阿得贝利单抗、磷酸瑞格列汀和奥特康唑,以及1款改良型新药盐酸右美托咪定鼻喷雾剂获批上市,进一步丰富了公司的创新药产品线。此外,多个现有创新药的新适应症也获得批准,例如卡瑞利珠单抗和阿帕替尼联用一线治疗晚期肝癌、吡咯替尼片联合曲妥珠单抗加多西他赛一线治疗HER2阳性复发/转移性乳腺癌、达尔西利联合来曲唑或阿那曲唑一线治疗HR+/HER2-局部复发或晚期转移性乳腺癌。同时,SHR0302片(JAK1)用于活动性强直性脊柱炎成人患者以及恒格列净片联合瑞格列汀用于二甲双胍血糖控制不佳的2型糖尿病的新适应症上市申请也已获受理,预示着未来市场空间的进一步拓展。在国际化方面,公司积极推进核心创新药的海外授权,双艾方案、吡咯替尼、EZH2项目和TSLP单抗等多个重磅产品成功授权出海,标志着公司国际化战略的快速推进和全球市场竞争力的提升。

先进技术平台构建与产品线深化

公司致力于建设一批具有自主知识产权、国际一流的新技术平台,包括PROTAC、分子胶、ADC(抗体偶联药物)、双/多抗以及AI分子设计等前沿技术。这些平台的建设为公司未来创新药的持续产出提供了坚实的技术支撑。目前,公司已有8个新型、具有差异化的ADC分子获批临床,其中抗HER2 ADC产品SHR-A1811已进入临床Ⅲ期阶段,展现了其在ADC领域的领先地位。此外,2个PROTAC分子已处于临床阶段,PD-L1/TGFβ双抗SHR1701快速推进多项临床Ⅲ期,新一代TIGIT/PVRIG融合蛋白已顺利开展临床研究,还有10多个FIC(First-in-Class)/BIC(Best-in-Class)双/多抗在研,构建了丰富且具有竞争力的创新药管线。

财务预测与投资展望

西南证券研究发展中心预计恒瑞医药2023-2025年归母净利润分别为45.2亿元、51.7亿元和63.6亿元,对应PE分别为56倍、49倍和40倍。鉴于公司创新药占比不断提升、创新升级加速以及创新药国际化即将迎来质变,研究中心维持“买入”评级,并认为恒瑞医药仍是国内创新药投资的首选。然而,报告也提示了潜在风险,包括仿制药集中采购降价、药品研发进度不达预期以及里程碑付款金额存在不确定性等,投资者需关注这些因素可能带来的影响。

财务数据深度解析

利润表关键指标

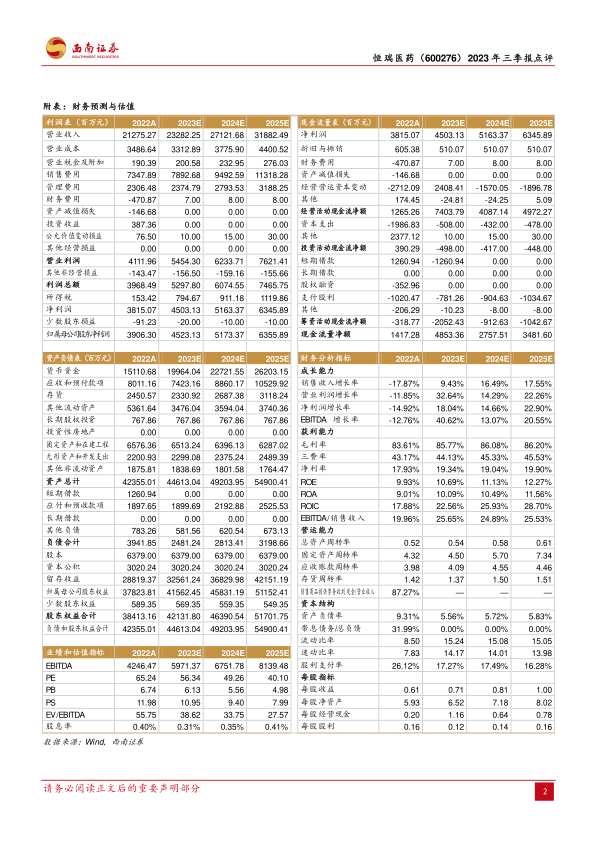

从利润表预测数据来看,恒瑞医药的营业收入预计将持续增长,从2022年的212.75亿元增长至2025年的318.82亿元,年复合增长率保持在两位数,其中2024年和2025年增长率分别达到16.49%和17.55%。归属于母公司净利润的增长更为显著,预计从2022年的39.06亿元增长至2025年的63.56亿元,2023-2025年增长率分别为15.79%、14.38%和22.86%,显示出强劲的盈利增长潜力。毛利率预计将从2022年的83.61%稳步提升至2025年的86.20%,净利率也将从17.93%提升至19.90%,反映了公司产品结构优化和盈利能力的持续增强。

现金流量状况

现金流量表数据显示,公司经营活动现金流净额在2023年预计将大幅增长至74.04亿元,远高于2022年的12.65亿元,表明公司经营状况良好,现金回流能力显著提升。尽管2024年和2025年经营现金流净额有所回落,但仍保持在40-50亿元的健康水平。投资活动现金流净额在2023-2025年预计均为负值,分别为-4.98亿元、-4.17亿元和-4.48亿元,这表明公司持续进行资本支出,可能主要用于研发投入、生产设施升级和技术平台建设,为未来发展积蓄动能。筹资活动现金流净额在2023年预计为-20.52亿元,主要受短期借款减少和股利支付影响,后续年度负值收窄,显示公司财务结构趋于稳健。

资产负债结构

资产负债表显示,恒瑞医药的货币资金预计将持续增长,从2022年末的151.11亿元增至2025年末的262.03亿元,拥有充足的现金储备。公司的资产负债率预计将从2022年的9.31%下降至2025年的5.83%,表明公司财务杠杆较低,财务结构极其稳健。流动比率和速动比率均保持在极高水平,例如流动比率从2022年的8.50提升至2025年的15.05,速动比率从7.83提升至13.98,显示公司拥有极强的短期偿债能力和流动性。

核心财务比率分析

在成长能力方面,销售收入和净利润的两位数增长预期,以及EBITDA的强劲增长,均表明公司处于快速发展通道。获利能力方面,毛利率、净利率、ROE(净资产收益率)和ROA(总资产收益率)的持续改善,特别是ROE预计从2022年的9.93%提升至2025年的12.27%,反映了公司为股东创造价值的能力不断增强。营运能力方面,总资产周转率、固定资产周转率、应收账款周转率和存货周转率均保持在合理水平,显示公司资产运营效率良好。估值指标方面,随着盈利的增长,PE估值预计将从2022年的65倍下降至2025年的40倍,显示出公司估值随着业绩增长而趋于合理,具备长期投资价值。

总结

恒瑞医药在2023年前三季度展现了稳健的业绩增长,营收和利润均实现良好表现,尤其在利润率提升和费用管控方面成效显著。公司持续以创新为核心驱动力,多款1类新药及改良型新药获批上市,并积极拓展新适应症,丰富了产品管线。同时,通过构建先进技术平台和推动核心创新药的国际授权,恒瑞医药的全球创新体系建设和国际化战略取得了实质性进展。财务预测显示,公司未来几年将保持强劲的盈利增长,且财务结构稳健,现金流充裕。综合来看,恒瑞医药凭借其强大的创新研发能力、不断深化的全球市场布局以及健康的财务状况,仍被视为国内创新药领域的首选投资标的,维持“买入”评级。投资者在关注公司发展潜力的同时,也需留意仿制药集采、研发进度及里程碑付款等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用