恒瑞医药(600276)

事件

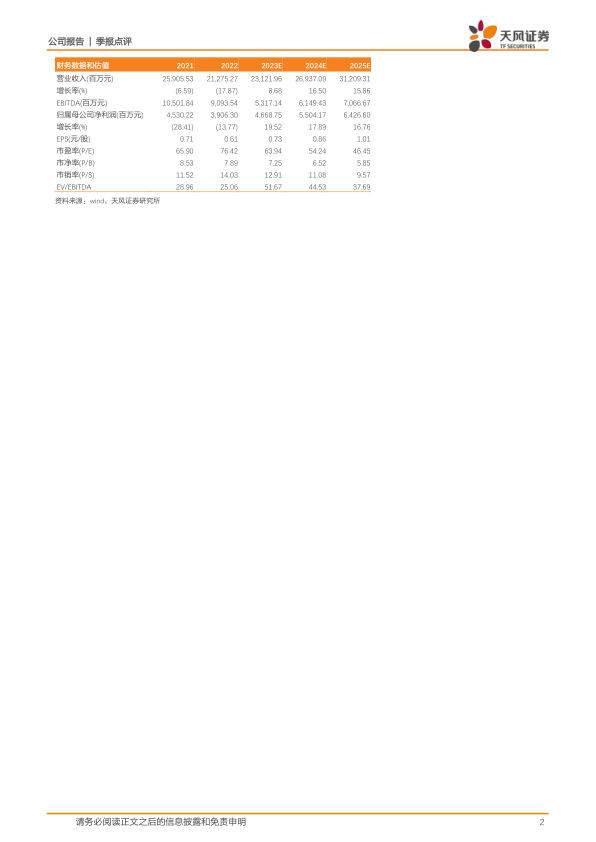

2023Q1-3公司营业收入170.14亿元,同比增长6.70%,归母净利润34.74亿元,同比增长9.47%。2023Q3收入58.45亿元,同比增长2.24%,归母净利润11.66亿元,同比增长10.57%。

继续拓展国际市场,多款药物海外商业化稳步推进

卡瑞利珠单抗在海外取得较大进展。治疗晚期肝癌的卡瑞利珠单抗联用阿帕替尼国际多中心Ⅲ期研究已达到主要研究终点,FDA已正式受理卡瑞利珠单抗的BLA。公司在8月有偿授权给One Bio TSLP单抗的除大中华区外的全球权益。One Bio将向公司支付2,500万美元首付款和近期里程碑付款,并将按开发及商业化进度向公司支付销售提成等。

公司将自主研发且具有知识产权的卡瑞利珠单抗有偿许可给Elevar,Elevar将获得在除大中华区和韩国以外的全球范围内开发和商业化卡瑞利珠单抗与Rivoceranib联合用于治疗肝细胞癌的独家权利。

公司将具有自主知识产权的1类新药HRS-1167片和注射用SHR-A1904项目有偿许可给Merck Healthcare。HRS-1167为PARP抑制剂,属于第二代PARP抑制剂,具有更高选择性并且可以诱导DNA捕获。SHR-A1904为靶向Claudin18.2ADC产品。本次交易首付款为1.6亿欧元,技术转移费多至4000万欧元。如果Merck选择行权SHR-A1904,将支付5000万欧元的行权费。HRS-1167的研发里程碑付款累计不超过1.25亿欧元,销售里程碑累计不超过4.65亿欧元,SHR-A31904的研发里程碑款累计不超过1.1亿欧元,销售里程碑累计不超过4.65亿欧元,两款药物销售提成为实际年净销售额两位数。

公司研发管线储备多,早期临床的管线质量提升

经过多年积累,公司研发能力逐步提升。早期临床的管线质量提升,未来有望更多管线具有海外权益授出的潜力。在多个维度上,公司均具有领先和丰富的布局。适应症领域包括肿瘤、多种慢病、自免;技术路线上包括化学小分子、单抗、双抗、ADC以及PROTAC等。单2023Q3便有8款在研产品进入IND阶段。肿瘤领域包括注射用SHR-5495、SHR-2005注射液、注射用SHR-1826、注射用SHR-A1912和SHR-2022注射液。预防器官移植术后的移植物排斥反应和潜在治疗自身免疫性疾病的注射用SHR-3032,溶栓药物HRS-7450注射液,以及用于改善由于免疫系统异常活化导致的肠道炎症的HRS-7085片。

十余款药品参与本轮医保谈判,包括多款首次参谈品种

恒瑞医药有15款产品通过本轮医保谈判的初步形式审查,其中目录外首次参谈品种6款,目录内新增适应症品种6款,目录内协议到期续约谈判品种3款。吡咯替尼、达尔西利、甲苯磺酸瑞马唑仑、卡瑞利珠单抗、阿帕替尼等均有新增适应症。多款镇静镇痛产品首次参与医保谈判,包括布比卡因脂质体注射液、盐酸右美托咪定鼻喷雾剂等。

盈利预测与投资评级

我们预计2023至2025年营收分别为231.22亿、269.37亿以及312.09亿元人民币;归母净利润分别为46.69亿、55.04亿以及64.27亿元人民币。维持“买入”评级。

风险提示:政策变动风险,研发失败风险,经营风险,市场竞争加剧风险

微信扫一扫-立即使用

微信扫一扫-立即使用