恒瑞医药(600276)

公司发布2023年报和2024一季报,业绩保持稳定增长。公司继续加大研发投入,创新性产品频出,研发管线进展加速,有望驱动未来收入端稳步增长。维持买入评级。

支撑评级的要点

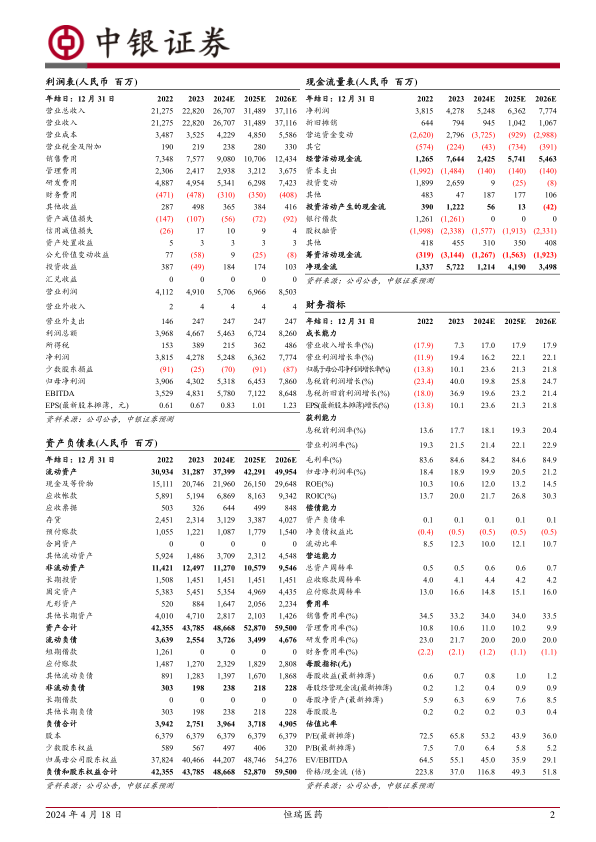

多重负增长因素影响下,业绩维持稳定增长。2023年公司实现营业收入228.20亿元,同比增长7.26%;实现归母净利润43.02亿元,同比增长10.14%;实现扣非归母净利润41.41亿元,同比增长21.46%。2024Q1公司实现营业收入59.98亿元,同比增长9.20%;实现归母净利润13.69亿元,同比增长10.48%;实现扣非归母净利润14.40亿元,同比增长18.06%。虽然存在医疗反腐、产品降价及创新产品准入难等负增长因素,公司业绩端仍保持较稳定增长。

持续加大创新力度,创新成果持续获批,推动公司创新转型。公司在研发端维持高投入,2023年的研发投入高达61.50亿元,研发费用率为21.71%,保持研发管线较快进展。公司2023年公司创新药收入达106.37亿元,同比增长22.1%。截至2023年末,公司已在国内获批上市15款1类创新药、4款2类新药,持续贡献业绩增量,具有创新竞争力的产品频出,有望进一步驱动收入增长。

创新药临床试验进展顺利,稳步推动公司国际化进程。2023年公司共有14项上市申请获NMPA受理,12项临床推进至Ⅲ期,35项临床推进至Ⅱ期,30项临床推进至Ⅰ期。公司ADC平台已有11个差异化的ADC分子成功获批临床。SHR-A1811目前已有五项适应症被CDE纳入突破性治疗品种名单;KRAS G12D抑制剂的Ⅰ期临床研究入选2023ESMO大会优选口头报告。此外,公司积极推进与跨国制药企业的交流合作,实现研发成果快速转化,截至2023年末,公司已达成5项对外许可交易,交易总金额超40亿美金,海外市场逐步拓宽,成长空间广阔。

估值

由于公司受到医疗反腐、产品降价等因素的影响高于我们预期,所以我们调整了盈利预测。预期公司2024-2026年归母净利润分别为53.18亿元、64.53亿元、78.60亿元,EPS分别为0.83元、1.01元和1.23元,PE分别为53.2倍、43.9倍、36.0倍,公司核心产品持续放量,创新管线进入关键环节,所以我们看好公司长期发展,维持买入评级。

评级面临的主要风险

创新药研发不及预期的风险,创新药销售不及预期的风险,仿制药进入集采的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用