恒瑞医药(600276)

结论及建议:

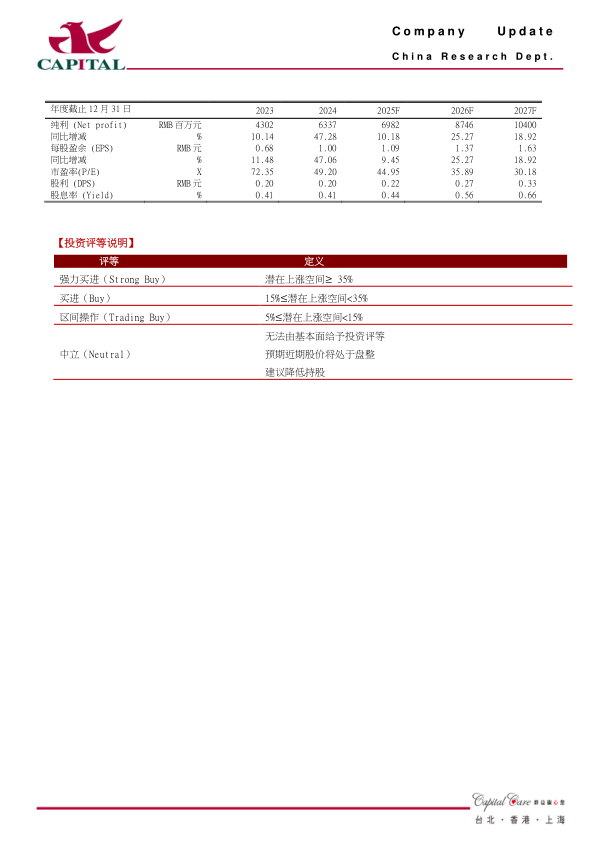

公司业绩:公司发布年报,2024年实现营收279.8亿元,YOY+22.6%,录得归母净利润63.4亿元,YOY+47.3%,扣非后归母净利润61.8亿元,YOY+49.2%,公司业绩符合预期,营收及净利高速增长主要是本财年收到Merck及Kailera Therapeutics的对外许可首付款。公司Q4单季度实现营收78.0亿元,YOY+34.3%,录得归母净利润17.2亿元,YOY+107.2%

创新药销售持续增长,出海交易取得成效:(1)公司2024年创新药销售收入139亿(含税,不含对外许可收入),同比增长30.6%,报告期内富马酸泰吉利定级夫那奇珠单抗两款一类创新药获批上市,瑞维鲁胺、达尔西利、恒格列净进入医保后上量,收入保持快速增长,卡瑞利珠单抗、吡咯替尼、阿帕替尼及瑞马唑仑等上市较早的创新药保持稳健增长。(2)公司在内生发展的基础上积极寻求与全球领先药企合作的机会,报告期内,公司通过出售创新药产品线的海外权益,分别收到Merck Healthcare1.6亿欧元对外许可首付款以及Kailera Therapeutics1.0亿美元对外许可首付款等许可合作对价,对本年度收入及利润贡献较大。

各产品线毛利率均有提升,期间费用率下降:公司2024年综合毛利率为86.2%,同比提升1.6个百分点,主要受益于出海交易部分毛利率较高带动。但从实际制药部分来看,总体也有0.5个百分点的提升,其中肿瘤药毛利率提升0.8个百分点,代谢和心血管药毛利率提升5.5个百分点,免疫和呼吸系统药品提升1.3个百分点,神经科学及造影剂分别下降0.9和0.7个百分点。公司2024年期间费用率为60.4%,同比下降3个百分点,主要是销售费用率及管理费用率的下降。

盈利预计及投资建议:公司创新药增长较好,创新管线出海交易不断落地,研发实力获得认可,公司未来三年预计将有47个创新产品及适应症获批上市,将持续推动公司业绩增长。我们预计公司2025-2027年净利润69.8亿元、87.5亿元、104亿元,YOY+10.2%、+25.3%、+18.9%,EPS分别为1.09元、1.37元、1.63元(暂未考虑公司筹划发行H股上市的影响),对应PE分别为45X、36X、30X,给与“买进”的投资评级。

风险提示:新药研发进度及销售不及预期,授权兑现不及预期,汇兑损益风险

微信扫一扫-立即使用

微信扫一扫-立即使用