恒瑞医药(600276)

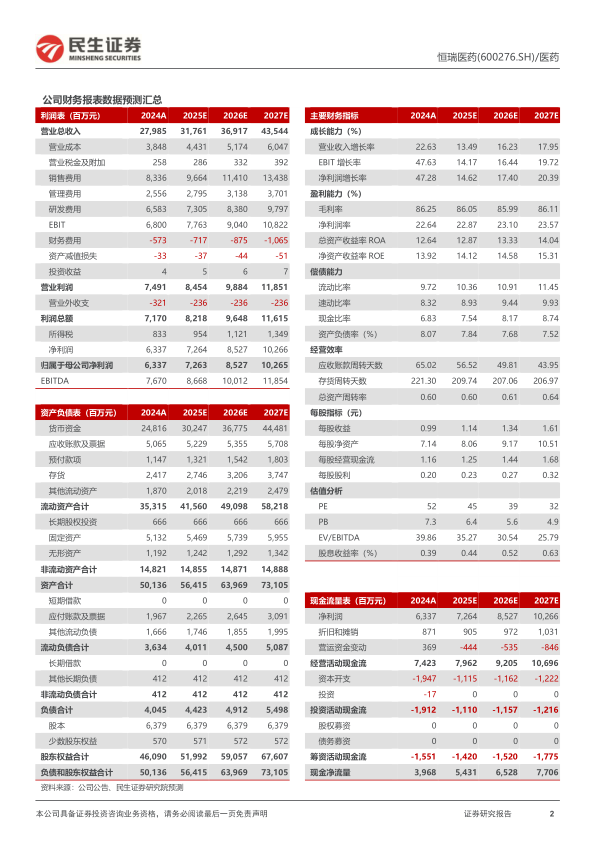

业绩增长超预期,经营效率持续提升。2025年3月31日,恒瑞医药发布2024年年报,公司实现营业收入279.85亿元,同比+22.63%;实现归母净利润63.37亿元,同比+47.28%;实现扣非归母净利润61.78亿元,同比+49.18%。公司经营效率持续提升,2024年销售毛利率达到86.25%,同比+1.70pp,销售费用率降至29.79%,同比-3.42pp,管理费用率降至9.13%,同比-1.46pp,销售净利率达到22.64%,同比+3.89pp。同时公司持续加大创新力度,2024年研发投入82.28亿元,其中费用化研发投入65.83亿元,研发费用率达到23.5%。

创新药销售增长30%,晚期管线蓄势待发。2024年公司实现创新药销售收入(含税)138.92亿元,同比增长30.60%。截至目前,公司共有19款1类创新药和4款2类新药获批上市,其中仅2024年以来就有4款1类创新药(泰吉利定、夫那奇珠单抗、瑞卡西单抗、艾玛昔替尼)及5项新适应症(涉及氟唑帕利、阿帕替尼、恒格列净、泰吉利定)获批上市。展望未来,公司管线蓄势待发,公司预计2025年至2027年将分别有11项、13项、23项新产品/新适应症获批,包括(1)肿瘤领域:SHR-A1811的非小细胞肺癌(2025)、乳腺癌(2027)、结直肠癌(2027)适应症,达尔西利的乳腺癌辅助适应症(2026),HER3ADCSHR-12009非小细胞肺癌适应症(2027),吡咯替尼乳腺癌延长辅助适应症(2027)等;(2)自免领域:艾玛昔替尼的强直性脊柱炎(2025年)、类风湿关节炎(2025年)、斑秃(2026年)、特应性皮炎(2027年)等适应症,夫那奇珠单抗的强直性脊柱炎适应症(2025年)等;(3)代谢领域:GLP-1/GIP双靶HRS9531、口服GLP-1小分子HRS-7535、URAT1抑制剂SHR4640预计将于2027年获批。

BD拓展加速,全球布局深化。公司持续深化BD合作,2024年实现许可收入27.0亿元,包括向德国Merck授权PARP1小分子和Claudin18.2ADC的1.6亿欧元首付款,以及向美国Kailera授权三种GLP-1药物的1.0亿美元首付款等许可合作对价。2024年12月,公司将DLL3ADC授权给美国IDEAYA,预计将于2025年确认7500万美元首付款。此外2025年3月,公司将Lp(a)抑制剂授权给默沙东,预计将于2025年确认2亿美元首付款。此外,公司持续深化全球布局,目前正在推进超20项海外临床试验,2024年公司4款ADC药物获得美国FDA的快速通道认定,3款首仿产品在美国获批上市。

投资建议:预计公司2025-2027年实现营收317.61/369.17/435.44亿元,同比增长13.5%/16.2%/17.9%;实现归母净利润72.63/85.27/102.65亿元,同比增长14.6%/17.4%/20.4%,对应PE为45/39/32倍,维持“推荐”评级。

风险提示:市场竞争加剧风险;仿制药风险;政策变化风险;集采风险;产品研发不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用