力诺特玻(301188)

公司发布业绩快报。2021年公司实现营收8.89亿元,同增34.67%;实现利润总额1.40亿元,同增37.45%;实现归母净利润1.25亿元,同增37.51%。

业绩预增原因:

营收端:2021年国内疫情控制稳定、注射剂一致性评价政策推进,公司日用玻璃、药用玻璃市场需求增加;2021年公司多项目落地投产,产能产量双增,公司通过市场营销,与客户保持良好关系,产品销量增加。利润端:2021年公司通过创新升级生产技术、设备,提升内部精益管理水平,深入推进降本提效工作,有效提升公司盈利水平。

聚焦医药包装、耐热玻璃,重点打造医药包装亚洲冠军。公司目前在高硼硅耐热玻璃行业为领军企业,产能全球最大,品质稳定,供应稳定,占据行业龙头地位;同时,公司在现有产业基础上,下一步以药用包材为发展重点,加大战略资源投资,重点打造医药包装亚洲冠军;此外,公司积极开发高附加值产品及新领域产品,如高硼硅光源型料产品、破壁杯产品配套小家电系列、电子玻璃等新的应用产品。

2017年布局中硼硅药用玻璃,客户资源具备先发优势。公司营销团队2017年开始布局中硼硅药用包材,重视一致性评价政策加快国内中硼硅药用玻璃对低硼硅药用玻璃的替代机会,重点投入中硼硅药用玻璃送样,经过多年发展,部分客户得到转化,实现业绩快速增长。公司具备以下客户优势:1)品牌优势,公司自2002年成立起就开始生产中硼硅药玻瓶,在国内属首家,经过多年发展,有良好客户基础和品牌营销力;2)质量保证优势:有完备体系认证,质量执行ISO15378,有国家级CNAS实验室,进口设备实现100%在线检测;3)有绿色工厂保障,服务反应快,交期快等。

募投项目进展顺利,22年有望大幅贡献业绩增量。2020年公司中硼硅药用玻璃瓶/低硼硅药用玻璃瓶/低硼硅药用玻璃管/耐热玻璃/电光源玻璃年产能分别为6.90亿支、19.88亿支、1.2万吨、5.56万吨和0.36万吨。公司16亿支中硼硅药用玻璃扩产项目和2.33万吨高硼硅玻璃生产技改项目投产后可形成产能中硼硅安瓿瓶7亿支/年、中硼硅西林瓶7.5亿支/年、中硼硅卡式瓶1.5亿支/年、耐热玻璃器具1.92万吨/年,高硼硅玻璃透镜料块0.41万吨/年。

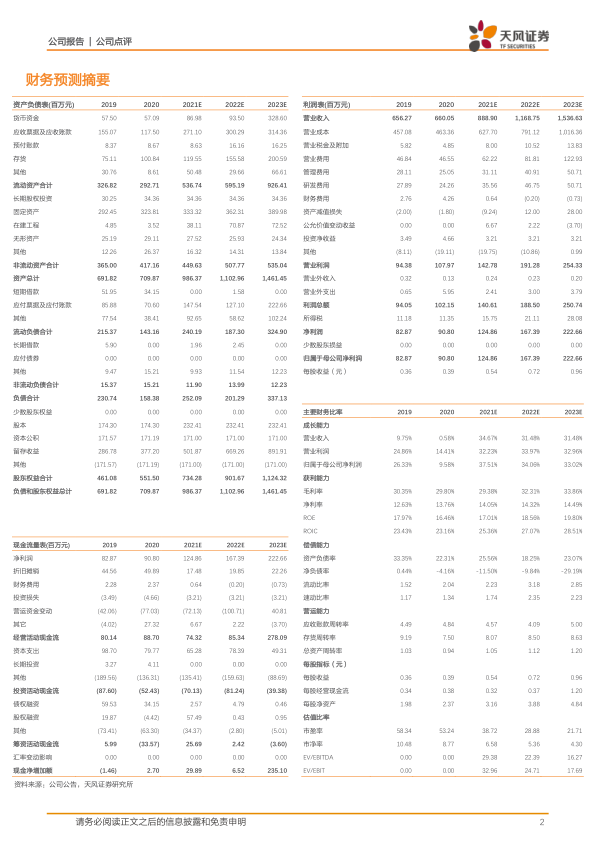

公司作为国内领先硼硅玻璃制品企业,日用玻璃增速稳定,重点发力中硼硅药用玻璃享受行业β,客户资源、成本效率及know-how经验优势多维共振,有望长期享受α收益!预计公司2022-2023年营业收入为11.69/15.37亿元,同比+31.48%/+31.48%,归母净利润1.67/2.23亿元,同比+34.06%/+33.02%。

风险提示:原材料进口风险;短期内股价波动风险;市场竞争加剧风险;业绩预告为初步测算结果,请以年报为准

微信扫一扫-立即使用

微信扫一扫-立即使用