力诺特玻(301188)

公司发布21年报&22年一季报。2021年公司实现营收8.89亿元,同增34.67%,实现归母净利润1.25亿元,同增37.42%;22Q1公司实现营收1.89亿元,同减4.06%,实现归母净利润0.31亿元,同增28.20%。其中,22Q1存货同比增加46.5%,主要原因为应对疫情战略物资采购及产成品备货增加;其他收益同比增加697万元,主要因为收到的政府补助增加;投资收益同比增加157万元。

收入端:21年中硼硅药用玻璃同比高增145%,药用玻璃量价驱动增长。

分产品来看,2021年公司耐热玻璃、药用玻璃和电光源玻璃分别实现营收5.2亿元、3.1亿元和0.58亿元,分别同比增加23.20%、78.90%和5.59%,其中,中硼硅药用玻璃瓶销售2.20亿元,同比增加144.73%。销量来看,2021年公司药用玻璃和耐热玻璃销量分别为25亿支和6.3万吨,分别同比增加34.47%和21.54%。营收端业绩增加主要因为:1)2021年国内疫情控制稳定、注射剂一致性评价政策推进,公司日用玻璃、药用玻璃市场需求增加;2)2021年公司多项目落地投产,产能产量双增,公司通过市场营销,与客户保持良好关系,产品销量增加。

利润端:21年公司费用端控制优秀,中硼硅药用玻璃瓶成本有望下降。

毛利率来看,2021年公司耐热玻璃、药用玻璃和电光源玻璃毛利率分别为23.77%、24.53%和37.54%,同比-7.28pct、+2.3pct和-4.93pct,其中,传统产品耐热玻璃受21年原材料、包装材料等成本上升,毛利率同比下降7.28pct。此外,2021年12月,肖特增资约8亿元于浙江缙云对医药包装产线进行新一轮投资,预计完成后可以提升该工厂总产能的3倍,康宁蚌埠工厂2021年11月正式投产,预计新工厂将每年为全球生产提高2万吨高品质硼硅酸盐玻璃管,我们预计未来公司所需中硼硅药用玻璃管采购价格有望降低。

费用端来看,2021年公司销售费用率、管理费用率和财务费用率分别为2.6%、3.16%和0.25%,同比-4.45pct、-0.63pct和-0.40pct,其中,20年销售费用中的运费2796万元,占销售费用比例60%,21年末运费未计入销售费用科目。2021年公司通过创新升级生产技术、设备,提升内部精益管理水平,深入推进降本提效工作,有效提升公司盈利水平,公司提升产品合格率和玻璃液利用效率,单位综合能耗降低5%;提升自动化水平和人均产出,2021年人均营收达79.08万元,同比增长30.35%。

耐热玻璃:公司具备核心技术,限塑令&健康意识促进行业成长。

公司在高硼硅耐热玻璃行业为领军企业,产能全球最大,品质稳定,供应稳定,合作的客户覆盖格兰仕、乐扣乐扣、品诚保莱、海伦特洛伊等国内外多家知名家电生产企业、家居用品企业,具有较强的品牌优势。此外,公司在窑炉熔化、自动配料、高效节能生产等方面均形成了自身的核心技术,下游微波炉、保鲜盒以及照明行业整体需求平稳增长,客户也处于稳健扩大产量阶段,带动了耐热玻璃和电光源玻璃需求的增长。行业方面,根据国际能源署(IEA)统计数据,过去五年中,有60多个国家实行对一次性塑料实施禁令或征税,欧盟、美国和中国等主要经济体“限塑令”日益严格。此外,公司生产的高硼硅玻璃制品抗酸碱等化学侵蚀性能更优,产品中不含有砷、铅等对人体有害的矿物质,广受消费者喜爱。

药用玻璃:公司具备客户资源优势,国内医药市场需求增长&一致性政策驱动中硼硅药用玻璃规模增长。

目前,公司已经成为上药集团、扬子江药业集团、齐鲁制药、神威药业、复星医药、华润医药集团等著名企业的核心供应商。公司向中国医药投资有限公司战略配售538.46万股,为公司与国药集团旗下制药板块公司的深度合作奠定了基础。行业方面,一方面,受益于国内医药市场需求的持续增长,药用玻璃市场规模不断扩大;另一方面,目前欧美发达国家的中硼硅玻璃使用比例超过2/3,注射剂基本全部采用中硼硅玻璃,印度、俄罗斯等国也在对药用玻璃包材进行升级,我国药用玻璃逐渐向中硼硅转换升级,公司业绩直接受益于一致性评价带来的中硼硅药用玻璃市场的增长。2020年中国药用玻璃市场规模达234亿元,据Reportlinkrer,未来几年,中国药用玻璃市场规模的年复合增长率将达到9%,到2025年中国药用玻璃市场规模将超过400亿元。

公司拥有国内最大中硼硅药用安瓿瓶生产基地,22年新增产能有望贡献业绩增量。

公司16亿支中硼硅药用玻璃扩产项目和2.33万吨高硼硅玻璃生产技改项目投产后可形成产能中硼硅安瓿瓶7亿支/年、中硼硅西林瓶7.5亿支/年、中硼硅卡式瓶1.5亿支/年、耐热玻璃器具1.92万吨/年,高硼硅玻璃透镜料块0.41万吨/年,其中,公司中性硼硅药用玻璃瓶扩产项目将在2022年陆续投产,达产后公司将新增产能16亿支,整体产能规模将达到26亿支。

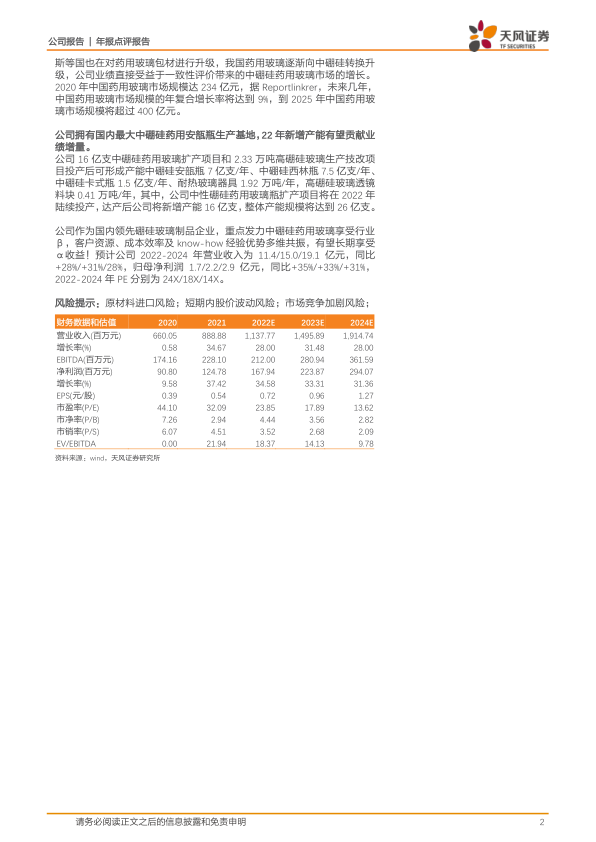

公司作为国内领先硼硅玻璃制品企业,重点发力中硼硅药用玻璃享受行业β,客户资源、成本效率及know-how经验优势多维共振,有望长期享受α收益!预计公司2022-2024年营业收入为11.4/15.0/19.1亿元,同比+28%/+31%/28%,归母净利润1.7/2.2/2.9亿元,同比+35%/+33%/+31%,2022-2024年PE分别为24X/18X/14X。

风险提示:原材料进口风险;短期内股价波动风险;市场竞争加剧风险;

微信扫一扫-立即使用

微信扫一扫-立即使用