力诺特玻(301188)

公司发布2022年中报。22H1公司实现收入3.75亿元,同比-10.94%;22H1实现归母净利润0.62亿元,同比+0.33%。单22Q2来看,22Q2公司实现收入1.87亿元,同比-16.94%;22Q2实现归母净利润0.30亿元,同比-18.01%。

22H1药用玻璃收入同比+9.95%。分品类来看,22H1公司耐热玻璃、药用玻璃及电光源玻璃分别实现收入2.01亿元、1.54亿元和0.12亿元,分别同比-18.53%、+9.95%和-60.33%,耐热玻璃主要因为疫情、海运不畅、通货膨胀等影响,需求有所下滑。分区域来看,22H1境内、境外销售分别为2.89亿元和0.86亿元,同比-8.00%和-16.13%。

22H1净利率同比+1.84pct,22Q2毛利率环比+1.72pct。毛利率方面,22H1公司毛利率24.21%,同比-5.07pct;22H1耐热玻璃、药用玻璃及电光源玻璃毛利率分别为21.32%、26.94%和34.34%,分别同比-5.79pct、-2.22pct和-12.48pct。主要因为硼砂、硼酸、电力、天然气价格均有大幅度增长,且22H1产品运费在在销售费用-运费科目核算。净利率方面,22H1公司净利率16.44%,同比+1.84pct;22H1公司销售费用率、管理费用率和财务费用率分别为2.86%、4.05%和-1.51%,分别同比-3.68pct、+0.85pct和-1.65pct,主要因为汇率上升,汇兑收益增加,借款金额同比减少导致利息支出减少,募投资金利息收入增加。环比趋势来看,22Q2公司毛利率25.07%,环比+1.72pct,22Q2公司净利率16.28%,环比-0.32pct。

轻量薄壁高档药用玻璃瓶项目8月点火,填补公司在模制瓶领域空白。22年5月公司“中性硼硅药用玻璃扩产项目”部分产线投产;全电智能药用玻璃生产线项目计划于22年7月份点火;轻量薄壁高档药用玻璃瓶项目于22年8月点火,项目达产后,可生产中硼硅药用模制瓶5080.87吨,填补公司在模制瓶领域空白,完善公司产业布局,提升公司在中硼硅药用玻璃领域竞争力;22H1公司启动了“棕色中硼硅药用玻璃拉管项目”,目前项目正处于建设过程中;卡式瓶项目预计将于22H2投产。此外,轻量化高硼硅玻璃器具生产项目延期投产时间至23年6月。

未来5-10年,药用玻璃用量具备4-5倍空间。在国家医药政策改革推动下,未来5-10年,药用玻璃中将会有30%-40%由低硼硅玻璃、钠钙玻璃升级为中硼硅玻璃,用量增长空间4-5倍。此外,22H1公司与齐鲁工业大学签署《特种玻璃材料联合研究院共建协议书》,合作建立“特种玻璃材料联合研究院”,力争在中性硼硅药用玻璃、虚拟现实玻璃基板、微晶玻璃、光学玻璃等特种玻璃领域取得突破。

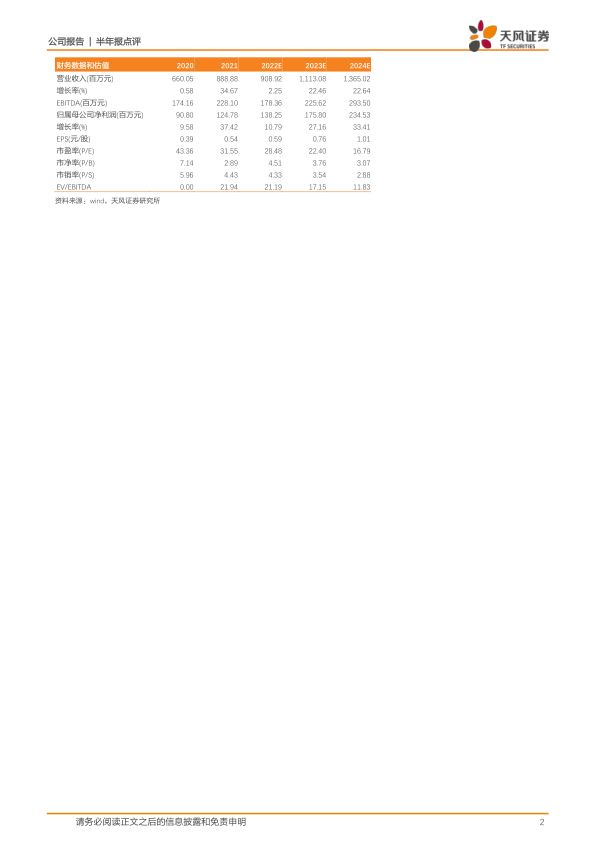

盈利预测与估值:公司作为国内领先硼硅玻璃制品企业,重点发力中硼硅药用玻璃享受行业β,客户资源、成本效率及know-how经验优势多维共振,有望长期享受α收益!因为22H1耐热玻璃主要因为疫情、海运不畅、通货膨胀等影响,需求有所下滑,我们将公司2022-2024年归母净利润由1.7/2.2/2.9亿元下调至1.4/1.8/2.3亿元。我们预计2022-2024年营业收入为9.1/11.1/13.7亿元,同比+2%/+22%/+23%,归母净利润1.4/1.8/2.3亿元,同比+11%/+27%/+33%,2022-2024年PE分别为28X/22X/17X。

风险提示:原材料进口风险;短期内股价波动风险;市场竞争加剧风险

微信扫一扫-立即使用

微信扫一扫-立即使用