智飞生物(300122)

核心观点

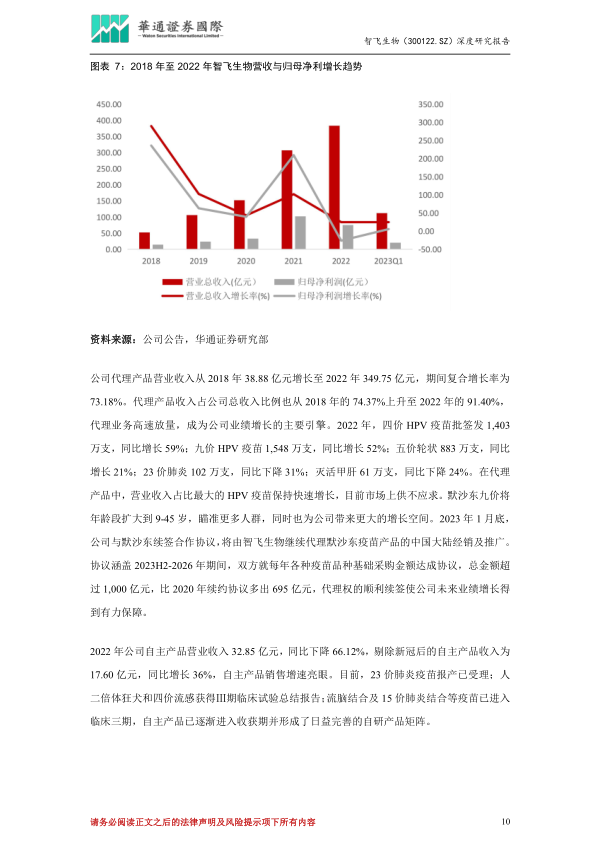

续签合作协议,奠定了未来业绩增长基石

2023年1月底,公司与默沙东续签合作协议,将由智飞生物继续代理默沙东疫苗产品中国大陆经销及推广。协议涵盖2023H2-2026年期间,双方就每年各种疫苗品种基础采购金额达成协议,总金额超过1,000亿元,比2020年续约协议多出695亿元,代理权的顺利续签使公司未来业绩增长得以保障。

HPV疫苗需求量提升,九价成为市场未来趋势

目前,已上市HPV疫苗中,仅默沙东HPV产品为九价、四价,其他3款均为二价产品,从预防范围和效果上来看,默沙东二款HPV产品均优于二价产品。从我国HPV病毒发展趋势来看,HPV疫苗需求向多血清型、保护范围更广的方向发展。因此,九价是未来HPV发展趋势。根据若斯特沙利文数据,2017年至2020年,中国HPV疫苗市场规模从9.4亿元增长至135.6亿元,年复合增长率高达143.43%,预计2025年,我国HPV市场将达到229.7亿元,2031年,该市场将达到625.4亿元。在HPV疫苗需求不断提升的推动下,公司将充分受益。

渗透率有望逐步提升,男性HPV疫苗市场具备广阔的增长空间

我国HPV疫苗渗透率仍处于较低水平,2020年累计接种率3.61%,相较于欧美发达国家70%的渗透率,国内HPV疫苗存量市场巨大,接种率仍有较大提升空间。默沙东九价HPV疫苗男性适应症现已在国外批准,美国18岁至26岁HPV疫苗接种成人中有40%以上是男性。而在中国,尚未有男性HPV疫苗产品获批,未来男性HPV疫苗市场具备广阔的增长空间。目前,默沙东针对九价HPV疫苗中国男性市场,已经展开III期临床研究。

宜卡+微卡逐步放量,或将成为潜在大爆品

我国结核潜伏感染人群数量庞大,且发病率高,随着疾病控制的力量逐渐从疫情中解放出来,结核病的预防和治疗将重新聚焦,从而推动微卡+宜卡的广泛应用。因此我们认为未来几年将是我国结核市场快速扩容时期,需求空间同样广阔。

公司盈利预测与估值

预计公司2023年至2025年营业收入分别为485.51亿元、603.10亿元、721.55亿元,YOY分别为26.88%、24.22%、19.64%;EPS分别为5.9元/股、7.20元/股、8.44元/股,YOY分别为25.28%、21.90%、17.27%。根据合理估值测算,结合股价催化剂因素,给予公司六个月内目标价为100元/股,给予公司“强烈推荐(首次)”投资评级。

投资风险提示

产品批签发数量不及预期,新产品研发或推广不及预期,代理合作调整。

微信扫一扫-立即使用

微信扫一扫-立即使用