中心思想

内窥镜市场广阔,国产替代潜力巨大

中国医用内窥镜市场正经历高速发展,预计2025年市场规模将达393亿元,2030年达609亿元。目前国产渗透率仅6.9%,未来国产替代空间巨大,预计2025年和2030年渗透率将分别达到18.3%和35.2%。

海泰新光技术领先,自主品牌蓄势待发

公司凭借“光学、精密机械、电子、数字图像”四大技术平台构建核心竞争力,已形成从荧光腹腔镜到4K除雾摄像系统等多元化自主品牌产品线。公司ODM业务与全球龙头史赛克深度绑定,盈利能力稳健,未来自主品牌放量可期。

主要内容

医用内窥镜行业现状与发展分析

行业高速增长与国产替代趋势

中国医用内窥镜市场空间广阔,2017年至2021年市场规模从171亿元增长至248亿元,复合增长率达9.70%。在国家政策支持和下游需求增长的推动下,预计2025年市场规模将达到393亿元(2021-2025年复合增长率12.20%),2030年将增至609亿元(2025-2030年复合增长率9.20%)。

目前,国内内窥镜市场国产渗透率仅为6.90%,93.10%的市场被进口品牌垄断。然而,国产内窥镜在核心性能指标上已逐步追赶进口产品。在鼓励国产采购、价格优势及政策叠加作用下,国产内窥镜具有巨大的放量空间,预计到2025年和2030年,国产渗透率将分别达到18.30%和35.20%。全球内窥镜市场也保持稳定增长,预计2025年和2030年将分别达到286亿美元和396亿美元。

公司主要经营情况分析

核心技术平台与业务模式

海泰新光成立于2003年,是国内医用内窥硬镜龙头企业,于2021年登陆科创板。公司围绕“光学技术、精密机械技术、电子技术及数字图像技术”四大技术平台,形成了光学系统设计、加工、镀膜、集成与检测、精密机械设计及封装、电子控制、数字图像处理等多项核心技术,技术水平达到行业领先。公司具备从整机系统设计到部件装配和整机集成的完整产业链。

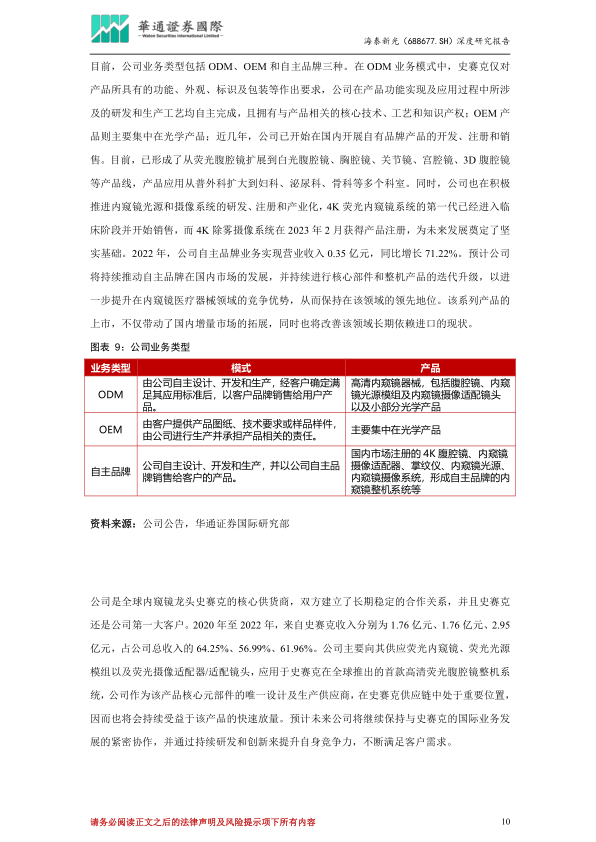

公司业务类型包括ODM、OEM和自主品牌。在ODM模式下,公司为客户(如全球内窥镜龙头史赛克)提供自主研发和生产的产品,拥有核心技术和知识产权。OEM产品主要集中在光学产品。近年来,公司积极发展自主品牌,已形成从荧光腹腔镜到4K除雾摄像系统等产品线,并成功推出4K荧光内窥镜系统和4K除雾摄像系统,后者通过吸收光能量在几秒内消除雾气,大幅缩短手术时间,具有较强竞争力。2022年,公司自主品牌业务实现营业收入0.35亿元,同比增长71.22%。

稳健的财务表现与市场布局

公司业绩呈现稳健增长趋势,营业收入从2018年的2.01亿元增长至2022年的4.77亿元,复合增长率达24.12%。归母净利润从2017年的0.55亿元增长至2022年的1.83亿元,复合增长率达35.06%。2022年营收和归母净利润同比分别增长53.97%和55.07%。2023年上半年,公司实现营业收入2.68亿元,同比增长36.48%;归母净利润0.89亿元,同比增长11.85%(剔除股份支付及投资损失影响后增速约31%)。

公司是全球内窥镜龙头史赛克的核心供应商,2020年至2022年,来自史赛克的收入占公司总收入的64.25%、56.99%、61.96%。公司主要向史赛克供应荧光内窥镜、光源模组及摄像适配器等核心元部件。同时,公司积极开拓国内市场,2020年至2022年境内收入分别为0.38亿元、0.63亿元、1.12亿元,境外收入分别为2.37亿元、2.47亿元、3.65亿元,实现了境内外业务双增长。

产品结构与核心竞争力

公司主营业务为医用内窥镜器械和光学产品的研发、生产和销售。2022年,医用内窥镜器械实现营业收入3.66亿元,同比增长60.78%,占总营收的76.78%;光学产品实现营业收入1.10亿元,同比增长34.28%,占总营收的23.06%。公司自主研发的高清荧光内窥镜器械采用光学成像设计和ICG荧光显影剂技术,实现荧光和白光同步显影,可实时示踪、精确定位。在光学产品方面,公司在生物识别领域研发的掌静脉识别技术,通过深度三维建模、极速融合比对引擎和体内生物特征捕捉技术,实现了非接触式、活体识别和高精度识别,识别率高达99.99%,误识率仅0.00001%。

公司的核心竞争力体现在:

- 产业链集合式发展: 具备光学、精密机械、电子和数字图像的复合技术,形成垂直整合能力,提供全面的解决方案。

- 市场准入优势: 医用内窥镜行业技术壁垒高,公司通过ISO13485、NMPA、FDA、CE等多项认证,与史赛克等国际知名企业深度合作,积累了丰富的全球化经营经验和良好声誉。

- 前沿技术创新与应用: 拥有131名研发人员,坚持产学研医一体化机制,研发项目分层(转化一代、研发一代、储备一代),截至2023年6月30日拥有116项专利,被评为国家“专精特新”小巨人企业。

财务指标对比与盈利预测

2018年至2022年,公司毛利率和销售净利率均保持稳定并呈现上升趋势,分别为64.35%和38.11%(2022年)。销售费用率在行业中处于较低水平,但随着自主品牌建设略有上升。管理费用率处于中等水平,财务费用率为负值,表明财务状况良好。资产负债率处于较低水平(2022年为12.27%),资本结构稳健。存货周转率处于行业较高水平,应收账款周转率有所下降,资金回收效率有待提高。

基于公司发展战略和市场趋势,预计2023年至2025年医疗器件板块增长率分别为27.68%、36.11%、32.38%,毛利率保持70.18%。光学器件板块增长率保持15%,毛利率保持45.34%。

2022—2024年公司整体业绩预测

业绩预测概览

参考公司过往期间费用率趋势,预测2023年至2025年公司归母净利润分别为213.88、281.26、363.38百万元,同比增长分别为17.15%、31.50%、29.19%;摊薄EPS分别为1.76元/股、2.31元/股、2.99元/股。

公司估值分析

多模型估值结果

截至2023年9月18日,海泰新光P/E(TTM)为36.10,低于历史高点和可比公司平均水平。根据盈利预测,公司2023年至2025年对应的PE分别为32倍、24倍、19倍,低于可比公司平均估值(50倍、35倍、25倍)。PEG模型显示2023年PEG为1。DCF模型测算公司每股合理内在价值为62.92元/股。

公司未来六个月内投资建议

股价催化剂与目标价

公司股价催化剂包括中国内窥镜行业高速发展、国产渗透率低带来的巨大替代空间,以及公司四大技术平台铸就的核心竞争力与自主品牌放量在即。特别是4K荧光内窥镜系统和4K除雾摄像系统的临床销售和注册,将大幅提升产品竞争力。

基于上述分析,给予公司未来六个月内目标价62元/股,对应2023年P/E为35X,较2023年9月18日收盘价仍有8.77%的上涨空间。

公司投资评级

首次“推荐”评级

根据公司业绩预测、合理估值水平、六个月内的目标价、基准指数的波动预期,首次给予公司“推荐”的投资评级。

风险提示

主要投资风险

主要风险提示包括:对单一大客户(史赛克)依赖风险,国际政治、经济形势复杂多变带来的国际贸易环境多变风险,以及医用成像器械行业技术更新快、研发成果不确定性带来的技术转化不确定风险。

总结

海泰新光作为国内医用内窥硬镜领域的领军企业,受益于中国内窥镜市场的高速增长和国产替代的巨大潜力。公司凭借“光学、精密机械、电子、数字图像”四大核心技术平台,构建了强大的垂直整合能力和市场准入优势,并积极布局自主品牌,其4K荧光内窥镜系统和4K除雾摄像系统等创新产品具有显著竞争力。尽管公司对史赛克存在一定客户依赖,且面临国际贸易环境和技术转化不确定性风险,但其稳健的财务表现、低于行业平均的估值水平以及自主品牌放量在即的增长前景,使其具备较高的投资价值。综合来看,报告首次给予海泰新光“推荐”的投资评级,并设定六个月目标价为62元/股。

微信扫一扫-立即使用

微信扫一扫-立即使用