力诺特玻(301188)

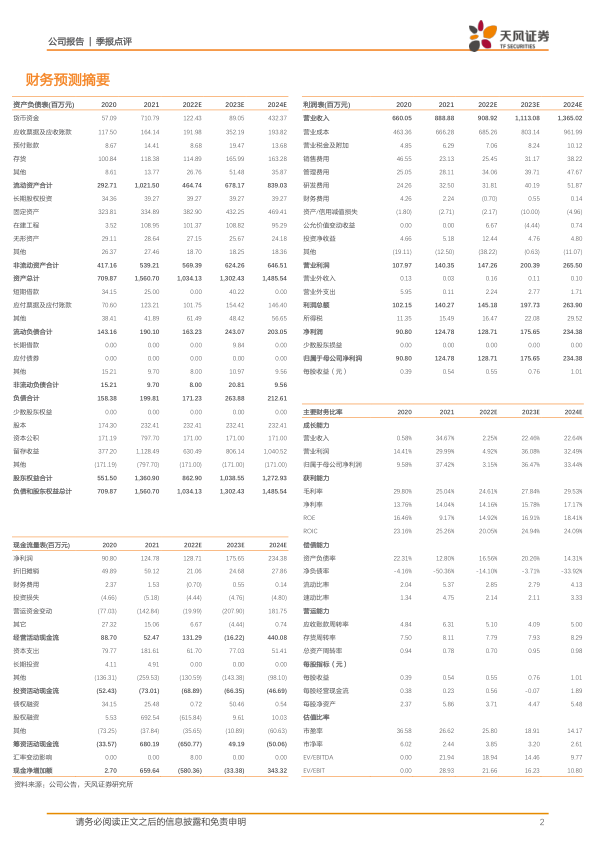

公司发布2022年三季报。2022Q1-Q3实现收入5.69亿元,同比-11.16%,实现归母净利润0.87亿元,同比-9.76%;2022Q3单季度来看,公司实现收入1.94亿元,同比-11.59%,实现归母净利润0.25亿元,同比-27.79%。

2022年前三季度成本管控较好,净利率同比+0.29pct。2022Q1-Q3公司毛利率、净利率和ROE(加权)分别为23.75%、15.22%和6.13%,分别同比-6.13pct、+0.29pct和-9.64pct;2022Q3单季度来看,公司毛利率、净利率和ROE分别为22.87%、12.84%和1.79%,分别同比-8.21pct、-2.75pct和-3.44pct。费用端来看,2022Q1-Q3公司销售费用率、财务费用率、研发费用率和管理费用率分别为3.06%、-1.53%、3.11%和4.42%,分别同比-3.48pct、-1.76pct、-0.74pct和+1.33pct。

中硼硅拉管全氧燃烧窑炉成功点火,布局模制瓶完善产业链布局。2022年10月28日,公司用于中硼硅玻璃管生产的新型节能全氧燃烧窑炉点火成功,项目达产后可年产约5000吨,有利于填补公司在中硼硅药用玻璃管领域的产品空白,降低公司中硼硅药用玻璃产品的成本,提升公司在中硼硅药用玻璃领域的市场竞争力。2022年8月24日,公司用于中硼硅模制瓶生产的节能新型玻璃熔化全电熔窑炉成功点火,项目达产后,可年生产中硼硅药用模制瓶约5080.87吨,有利于填补公司在模制瓶领域的空白,完善公司产业布局。

未来5-10年,药用玻璃用量具备4-5倍空间。在国家医药政策改革推动下,未来5-10年,药用玻璃中将会有30%-40%由低硼硅玻璃、钠钙玻璃升级为中硼硅玻璃,用量增长空间4-5倍。此外,22H1公司与齐鲁工业大学签署《特种玻璃材料联合研究院共建协议书》,合作建立“特种玻璃材料联合研究院”,力争在中性硼硅药用玻璃、虚拟现实玻璃基板、微晶玻璃、光学玻璃等特种玻璃领域取得突破。

盈利预测与估值:公司作为国内领先硼硅玻璃制品企业,重点发力中硼硅药用玻璃享受行业β,客户资源、成本效率及know-how经验优势多维共振,有望长期享受α收益!因为新冠疫情反复、海运物流不畅、大宗原材料及能源价格上涨等因素,我们将公司2022-2024年归母净利润由1.4/1.8/2.3亿元下调至1.3/1.8/2.3亿元。我们预计2022-2024年营业收入为9.1/11.1/13.7亿元,同比+2%/+22%/+23%,归母净利润1.3/1.8/2.3亿元,同比+3%/+36%/+33%,2022-2024年PE分别为26X/19X/14X。

风险提示:原材料进口风险;短期内股价波动风险;市场竞争加剧风险

微信扫一扫-立即使用

微信扫一扫-立即使用