力诺特玻(301188)

23Q2 收入 2.38 亿元,同增 27.10%,归母净利润 0.17 亿元,同减 43.36%

公司发布半年报, 23Q2 收入 2.38 亿同增 27.10%;归母净利 0.17 亿同减43.36%;扣非归母净利 0.11 亿同减 55.14%。

23H1 收入 4.62 亿同增 23.03%, 归母净利 0.40 亿同减 34.95%, 扣非归母净利 0.32 亿同减 33.74%。 盈利减少主要由于原料及能源采购价格上升, 其中硼砂、硼酸采购价格上涨约 30%,天然气采购价格上涨约 13%,同时公司多窑炉复产, 2 台新产线投产, 达产前所需原料、能源、人工等费用较高,成本端承压。

分品类看, 23H1 耐热玻璃收入 2.17 亿同增 7.79%;药用玻璃收入 2.11 亿同增 36.90%,毛利率 23.73%同减 11.90pct;电光源玻璃收入 0.25 亿同增115.53%。

重点布局药用玻璃,稳步推动项目建设。

公司药用玻璃尤其是中硼硅业务受益集采落地及公司重点布局,产能持续扩张,保持较高速增长,占比不断提升,已成为公司最主要利润贡献点,其中 23H1 中硼硅收入 1.72 亿同增 38.22%;耐热玻璃(含电光源玻璃)业务受益海内外市场复苏逐步恢复,同时公司加大营销力度,但由于能源价格上涨毛利较低。

23H1 公司继续推动建设中硼硅药用玻璃扩产项目。 3 月 LED 光学透镜用项目和轻量化器具项目成功投产,丰富产品类别, 助力业绩增长; 4 月“力诺特玻三期高端药用包材项目”一期 “轻量药用模制玻璃瓶( I 类)产业化项目”正式施工,基地管桩已完成,进入钢结构安装阶段,预计 Q4 正式投产, 8 月被列为省实施类重大项目。

深化产业链优势,完善渠道资源。

公司在管制瓶领域同时掌握低、 中硼硅药用玻璃管生产技术,是国内为数不多掌握中硼硅拉管技术的企业,项目投产使公司形成从拉管-制瓶的全产业链条优势,降低成本, 助力竞争力提升; 年初确定“营销年” 战略, 进行内部营销组织架构改革,设立六大营销中心,实现精细化管理。药用玻璃拥有全国性销售服务网络,与包括悦康药业、华润双鹤、新时代药业的多家客户长期友好合作; 日用玻璃产品结构丰富,开发新品能力强, 与 OXO、LOCK&LOCK、 双立人、三星及美的、格兰仕等国内外知名客户友好合作。

盈利能力短期承压,主要受原材料、能源价格上涨及窑炉复产影响。

23H1 公司毛利率为 16.86%同减 7.35pct, 归母净利率 8.69%同减 7.75pct,扣非归母净利率 6.82%同减 5.84pct。 23H1 销售/管理/研发/财务费用率分别为 3.87%/2.56%/3.11%/-0.73%,同比分别+1.01/-1.49/-0.02/+0.78pct。 其中销售费用上升系销售人员增加,差旅及市场开发费用增加所致;财务费用增加主要系汇兑收益由 350 万减至 206 万所致;研发费用增加系为保障新窑炉投产加大投入。

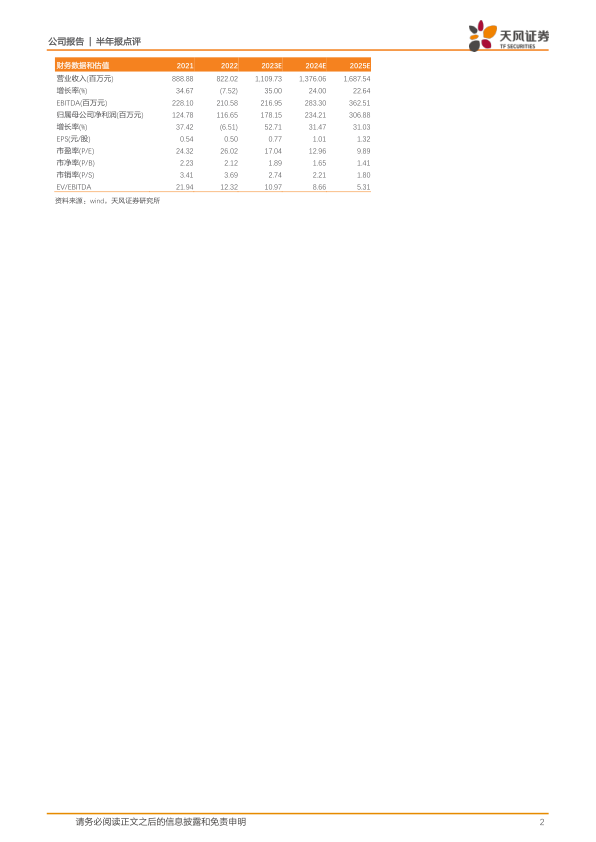

维持盈利预测, 维持“买入”评级

公司为国内领先硼硅玻璃制品企业, 随拉管、制瓶技术突破、新项目投产,耐热药用玻璃有望加速放量。我们预计公司 23-25 年 EPS 为 0.77/1.01/1.32元/股,对应 PE 为 17/13/10x,维持“买入” 评级。

风险提示: 原材料及能源价格波动风险;市场竞争加剧;汇率波动;投资项目收益不及预期;下游客户需求不及预期;关键岗位人才流失等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用