力诺特玻(301188)

23Q3收入同增18.4%,归母净利同减45.8%

公司23Q1-3收入6.91亿,同增21.5%,23Q1/Q2/Q3收入及同比增速分别为2.24亿(yoy+19.0%),2.38亿(yoy+27.1%),2.29亿(yoy+18.4%);23Q1-3归母净利0.54亿,同减38.1%,23Q1/Q2/Q3归母净利润及同比增速分别为0.23亿(yoy-26.8%),0.17亿(yoy-43.4%),0.13亿(yoy-45.8%);

23Q1-3毛利率17.3%同减6.4pct,净利率7.8%同减7.5pct

23Q1-3营业成本同比增长31.7%,主要系销售收入增长及原料能源采购价格上升影响;

23Q1-3销售费用率4.1%,同增1.0pct,主要系公司销售人员增加,差旅及市场开发费用增加影响;管理(包含研发)费用率6.1%,同减1.4pct;财务费用率-0.2%,同增1.3pct,主要系可转换债券利息及汇兑损益影响。经营活动产生的现金流量净额0.41亿元大幅增长,主要系本期销售增长、回款增加影响。

稳步推进项目建设,加快扩充药用玻璃产能

受益于政策支持,低硼硅的药用玻璃产品向中硼硅药用玻璃产品进行转换升级的速度逐渐提升。根据制药网预测,未来5-10年内,中硼硅药用玻璃市场空间增长4-5倍,公司积极抓住发展黄金机遇期,坚持“聚焦药用玻璃”发展战略,快速扩产。1)23H1公司继续推进中硼硅药用玻璃扩产项目建设,LED光学透镜用高硼硅玻璃生产项目和轻量化高硼硅玻璃器具生产项目成功投产,轻量药用模制玻璃瓶(I类)产业化项目开始施工建设,预计23Q4能够正式投入使用。2)23Q3公司通过发行可转债募集资金继续扩充中硼硅药用玻璃业务产能,进一步优化和丰富产品与满足客户需要。

持续增强技术研发优势,巩固客户长期合作关系

公司通过持续的技术创新,积累了诸多具有自主知识产权的产品设计和制造技术,截至23H1拥有九十余项各类有效专利技术,是国内唯一的医药包装协会药用玻璃研学基地。同时在药用玻璃方面,公司拥有全国性的销售服务网络,与全国悦康药业、华润双鹤等多家客户建立长期友好的合作关系。日用玻璃方面,公司开发新产品能力较强,重点客户涵盖美国OXO、韩国LOCK&LOCK,德国双立人等国外知名企业以及美的、格兰仕等国内知名客户。

调整盈利预测,维持“买入”评级

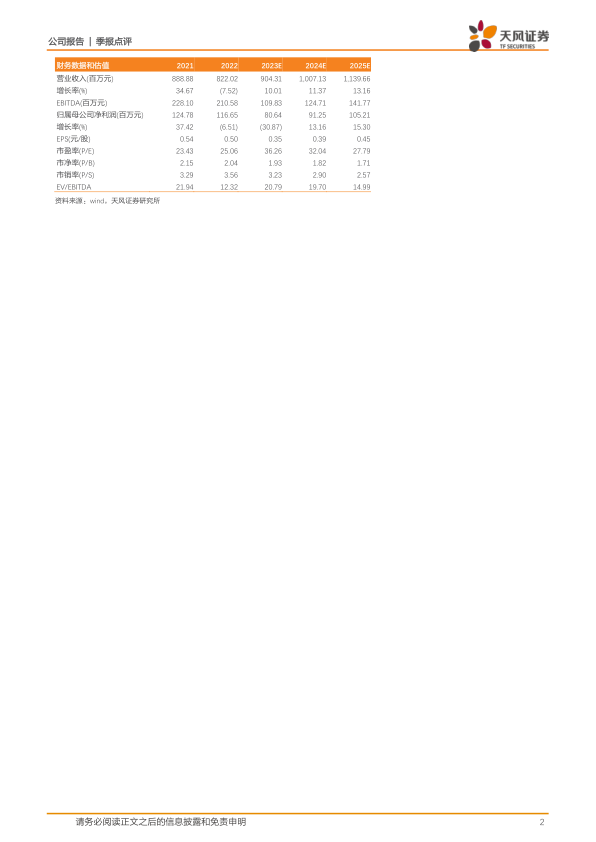

公司是国内领先硼硅玻璃制品企业,其中药用玻璃保持较快的增长速度。随着募投项目投产进度推进,公司将进一步扩充中硼硅药用玻璃业务产能。此外,23Q1-3公司由于原材料与能源价格上涨业绩持续承压,考虑到公司业绩(23Q3收入同增18.4%,归母净利同减45.8%),我们调整盈利预测。预计23-25年公司归母净利0.81/0.91/1.05亿元(前值为1.78/2.34/3.07亿元),EPS分别为0.35/0.39/0.45元/股,对应PE分别为36/32/28x。

风险提示:市场竞争加剧,原材料及能源价格上升,毛利率水平下降,投资项目收益不达预期,汇率波动等

微信扫一扫-立即使用

微信扫一扫-立即使用