力诺特玻(301188)

公司发布2024年半年度报告

24Q2收入2.9亿,同比+23.7%,归母净利润0.26亿,同比+53.6%,扣非归母净利润0.24亿,同比+112.4%;

24H1收入5.6亿,同比+21.4%,归母净利润0.51亿,同比+27.7%,扣非归母净利润0.46亿,同比+46.5%。

分产品,24H1耐热玻璃收入2.85亿元,同比+18%;药用玻璃收入2.55亿元,同比+21%。

药用玻璃:客户资源充沛,模制瓶放量可期

公司中硼硅药用玻璃产能进一步提升,销售规模持续扩大;24年4月底公司中硼硅模制注射剂瓶成功激活“A”状态号,5月点火第二台1.1wt窑炉(已有一台5000t),目前可转债项目计划建设4台中硼硅模制瓶窑炉,我们预计产能逐步释放能够满足订单交付需求。

客户方面,公司已与全国多家客户建立了长期友好的合作关系,如悦康药业、华润双鹤、新时代药业、齐鲁制药等,且客户一般不会轻易更换供应商,我们预计公司有望凭借全国性销售服务网络有效拓展中硼硅客户资源,中硼硅模制瓶业绩贡献有望持续提升。

耐热玻璃:需求复苏、盈利修复

公司产品品种结构丰富,开发新产品能力较强,能满足各类客户的产品需求,与国内外多家大型客户形成长期合作关系,重点客户涵盖了美国OXO、惠而浦、特百惠,韩国LOCK&LOCK,德国双立人等国外知名企业以及美的、格兰仕等国内知名客户。

此外公司生产的高硼硅玻璃玻璃制品技术水平更高,具有低膨胀、抗热震、耐热、耐腐蚀、强度高等一系列优良性能,且使用安全系数高,符合国内消费者对产品时尚性、安全性、环保性的产品需求。24H1公司持续改进高硼硅玻璃生产工艺,提升生产效率,降低生产成本;在传统产品之外,不断丰富产品类别,重点开发高附加值的产品,逐步推进产品转型。

伴随海外需求逐步恢复,主要原材料成本下降,公司耐热玻璃业务实现恢复及增长。

发布2024年股票激励,利于协同核心人才加速成长

鉴于宏观经济环境、行业状况、市场形势等发生较大变化,公司2022年限制性股票激励计划设定的公司层面业绩考核已不太具有激励效果,为充分落实核心人才激励机制,保持公司对核心人才的吸引力,公司综合考虑历史业绩、经营环境及内部管理等因素,发布2024年限制性股票激励计划(草案),拟向董事、高管、核心骨干人员等合计35人授予352.5万股(占总股本1.5%),对各考核年度的营业收入增长率或利润总额增长率进行考核,考核目标为(较2023年):

2024年触发值为收入增长30%或利润增长30%;目标值为收入增长50%或利润增长60%;

2025年触发值收入增长60%或利润增长60%;目标值为收入增长100%或利润增长100%。

盈利能力提升,经营现金流靓丽

24H1毛利率20.3%,同比+3.4pct,归母净利率9.1%,同比+0.4pct。2024年以来硼砂、硼酸、中硼硅药用玻璃管等主要原材料以及电力、天然气价格等能源价格采购成本均有了不同程度的下降,同时公司加强采购管控,包装物、辅料等采购价格降低,此外公司继续加强研发,不断优化工艺,提升生产效率,进一步降低产品成本,盈利能力有所提升。

费用方面,24H1销售/管理/研发/财务费用3.9%/2.5%/2.7%/1.6%,分别同比+0.04pct/-0.03pct/-0.4pct/+2.3pct,其中财务费用提升明显主要系可转换债券利息影响。

下调盈利预测,维持“买入”评级

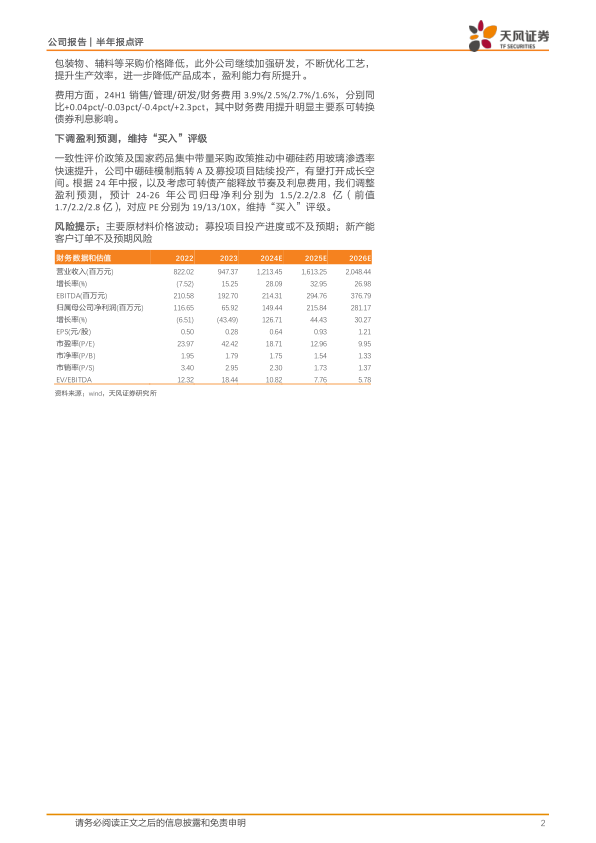

一致性评价政策及国家药品集中带量采购政策推动中硼硅药用玻璃渗透率快速提升,公司中硼硅模制瓶转A及募投项目陆续投产,有望打开成长空间。根据24年中报,以及考虑可转债产能释放节奏及利息费用,我们调整盈利预测,预计24-26年公司归母净利分别为1.5/2.2/2.8亿(前值1.7/2.2/2.8亿),对应PE分别为19/13/10X,维持“买入”评级。

风险提示:主要原材料价格波动;募投项目投产进度或不及预期;新产能客户订单不及预期风险

微信扫一扫-立即使用

微信扫一扫-立即使用