智飞生物(300122)

事件:

9月29日,公司发布公告显示,由智飞绿竹自主研发的重组B群脑膜炎球菌疫苗(大肠杆菌)获得国家药品监督管理局药物临床试验申请受理通知书(受理号:CXSL2200495国)。

点评:

国内B群流脑发病占比上升,但大陆地区尚未有任何MenB疫苗获批上市

近几年,国内流脑疫情总病例数呈下降趋势,但B群菌引起的病例占比不断增长。中国2015-2019年报告流脑540例,在296例Nm血清群阳性病例中,A、B、C、W、Y、其他及不可分群分别占4.73%、36.15%、22.97%、6.08%、1.69%、28.38%,B群是所有确定群别中比例最高的。但由于B群脑膜炎球菌荚膜多糖自身结构与人类脑组织黏附分子之间结构的一致性及不明确的免疫原性,其疫苗的开发难度较大。目前大陆地区获批上市的流脑疫苗仅包含MenA、AC疫苗、ACYW135群4价疫苗,并无针对B群的流脑疫苗。

美国共有两款MenB疫苗获批,其中GSK的Bexsero为销售额超6亿美元的大单品

美国有两种类型的B型脑膜炎球菌疫苗获批,分别为GSK的Bexsero®以及辉瑞的Trumenba®。据美国CDC,二者均为重组蛋白疫苗,获批在10~23岁人群中接种,不可换针,全程接种费用约350美元。其中,Bexsero®由GSK于2015年从诺华购得,销售额有2016年的5.3亿美元增长至2019年的6.8亿欧元,占收入比重约2%,位列当年全球疫苗销售额第10。新冠疫情影响下,2020年及2021年Bexsero®的销售额均为6.5亿欧元。辉瑞公布了Trumenba®2020年及2021年的销售额,分别为1.12/1.18亿美元,占收入比重分别为0.2%/0.1%。

国内尚无B群脑膜炎球菌疫苗项目进入临床研究阶段或获批上市

公司获得国家药监局药物临床试验申请受理通知书,若自受理之日起60日内,未收到药审中心否定或质疑意见则可以开展临床试验。公司或为国内首个开展B群脑膜炎球菌疫苗临床研究的企业,填补国内相关疫苗管线的空白。中国疾控中心的研究员李军宏在论文《2015~2017年中国流行性脑脊髓膜炎流行特征分析》中提到,研发和提供针对B群等其他菌群流脑的新疫苗应是今后流脑防控面临的重要任务之一。因此公司开展MenB疫苗临床试验具有较高的社会责任意义,也将使企业研发管线更具竞争力。

公司全面的脑膜炎疫苗产品矩阵将助力新产品的研发、生产、销售

公司是国内流脑类疫苗产品种类较为完善的企业之一,现已搭建起脑膜炎疫苗矩阵,其中包括获批在售产品A群C群脑膜炎球菌多糖疫苗(盟纳克)、ACYW135群脑膜炎球菌多糖疫苗(盟威克)、A群C群脑膜炎球菌多糖结合疫苗(盟纳康),进入III期临床试验产品ACYW135群脑膜炎球菌多糖结合疫苗。若B群脑膜炎球菌疫苗研发进展顺利,将为公司基于重组B群脑膜炎球菌疫苗及其他在售、在研产品开发多联多价疫苗打下良好基础,有利于进一步发挥矩阵产品的协同效应,提升公司竞争力。

投资建议:

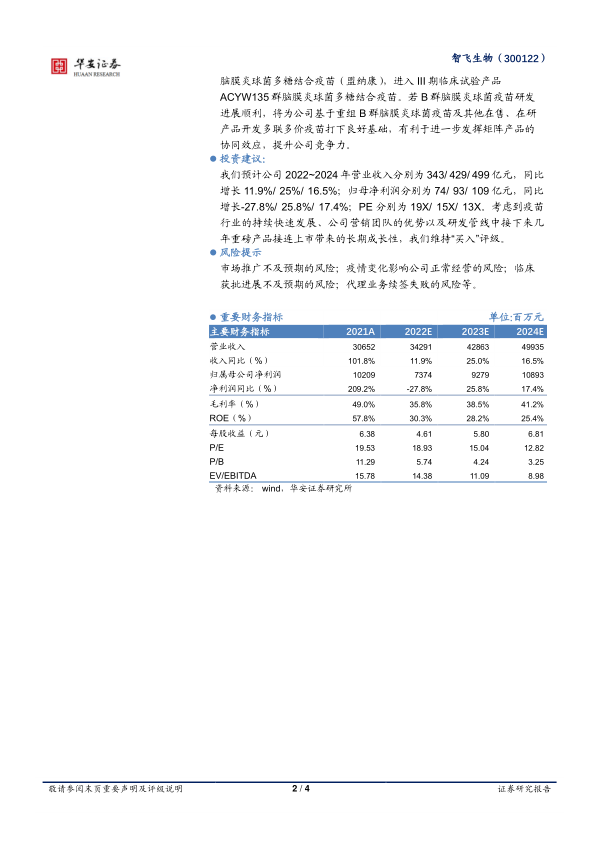

我们预计公司2022~2024年营业收入分别为343/429/499亿元,同比增长11.9%/25%/16.5%;归母净利润分别为74/93/109亿元,同比增长-27.8%/25.8%/17.4%;PE分别为19X/15X/13X。考虑到疫苗行业的持续快速发展、公司营销团队的优势以及研发管线中接下来几年重磅产品接连上市带来的长期成长性,我们维持“买入”评级。

风险提示

市场推广不及预期的风险;疫情变化影响公司正常经营的风险;临床获批进展不及预期的风险;代理业务续签失败的风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用