力诺特玻(301188)

主要观点:

中硼硅模制瓶转A成功,多个募投项目建成投产

公司发布2024年半年报,实现营收5.61亿元,同比增长21.41%。上半年,公司药用玻璃业务持续较快发展,实现营收2.55亿元,同比增长20.91%;中硼硅模制瓶转A成功,第二台中硼硅模制瓶窑炉点火,项目达产后可实现中硼硅模制瓶1.1万吨,预计对下半年营收产生明显拉动作用。公司传统业务耐热玻璃销售逐渐恢复,海外需求旺盛,上半年实现营收2.85亿元,同比增长17.62%。2024年4月,公司IPO募投项目“轻量化高硼硅玻璃器具”和超募项目“轻量薄壁高档药用玻璃瓶”“全电智能药用玻璃”已经投产结项,“中硼硅药玻扩产项目”完成85%以上投入,“M2轻量化模制瓶(I类)项目”已投产,以上项目的集中投产将对整体产能有进一步的提升。

成本走低盈利能力修复,可转债影响财务费用

公司上半年实现归母净利润5128.50万元,同比增长27.70%;销售毛利率为20.28%,同比大幅提升3.42个百分点,但较此前高位水平30%仍有较大差距;销售净利率为9.15%,同比提高0.46个百分点。今年上半年,公司主要原材料硼砂、硼酸、中硼硅药用玻璃管采购成本均有不同程度的下降,能源价格电力及天然气平均成本也有所降低,同时力诺生产工艺不断优化效率随之提升,整体生产成本有明显下降。进入三季度,相关成本价格仍处于下降通道,预计公司毛利率仍有修复空间。费用方面,随着营收规模快速提升,销售费用、管理费用及研发费用均有不同程度的摊薄,费用比例略有下降;上半年财务费用率为1.57%,同比提高2.3个百分点,主要因为可转债产生利息支出同比增加1256.50万元,且汇兑损益有所减少。

再发限制性股票激励计划,利润总额目标两年复合增速26%

为充分调动董监高及核心骨干人员的积极性,公司发布2024年限制性股票激励计划,拟授予35人共计352.5万股,授予价格为6.88元/股。激励计划考核年度为2024-2025年,业绩考核指标包括营收和利润总额两项,触发值以2023年为基准,2024-2025年营收增速分别不低于30%、60%,2024-2025年利润总额分别不低于30%、60%;目标值以2023年为基准,2024-2025年营收增速分别不低于50%、100%,2024-2025年利润总额分别不低于60%、100%。

此前公司于2022年4月,首次授予限制性股票684万股,授予价格为10.76元/股,业绩考核目标为2022-2024年净利润分别不低于1.6亿、2亿、2.6亿。一方面因行业及经营因素公司未实现2022-2023年考核目标,另一方面部分高管人员已发生调整,力诺再次发布激励计划,以彰显未来两年发展信心。2024年9月5日,公司完成本次激励计划授予;限制性股票将在授予日起满12个月后分2期归属,每期归属比例均为50%。

力诺转债触发转股价格下修条件,董事会承诺未来半年不下修

截止2024年9月5日,公司股票出现任意连续三十个交易日中至少十五个交易日的收盘价低于当期转股价格的85%情形,触发“力诺转债”转股价格向下修正条款。基于对公司长期稳健发展的信心,董事会决定本次不向下修正转债的转股价格,且自本次董事会审议通过后的次一交易日起未来6个月内(即2024年9月6日至2025年3月5日),如再次触发“力诺转债”转股价格向下修正条件,也不提出向下修正方案。因公司派发2023年现金分红,目前“力诺转债”最新转股价格为14.3元/股。

投资建议

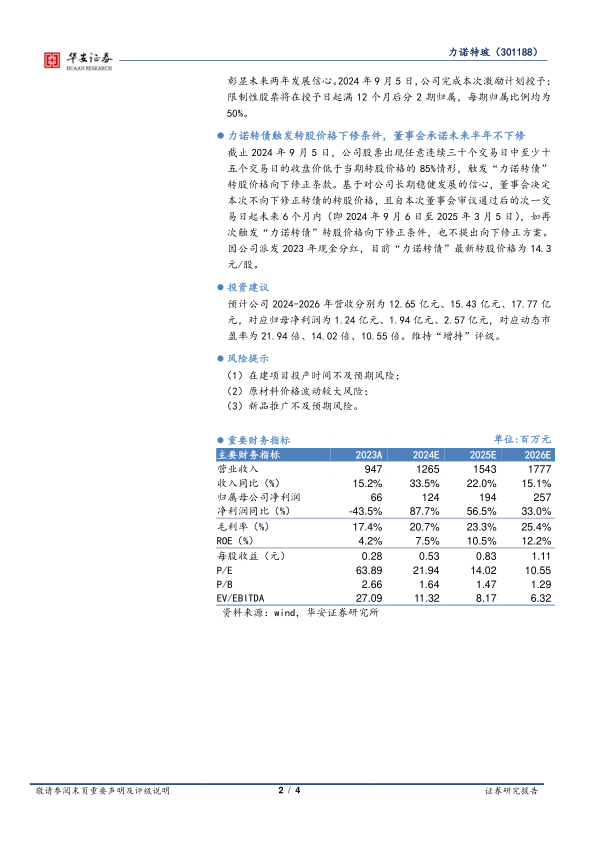

预计公司2024-2026年营收分别为12.65亿元、15.43亿元、17.77亿元,对应归母净利润为1.24亿元、1.94亿元、2.57亿元,对应动态市盈率为21.94倍、14.02倍、10.55倍。维持“增持”评级。

风险提示

(1)在建项目投产时间不及预期风险;

(2)原材料价格波动较大风险;

(3)新品推广不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用