荣昌生物(688331)

主要观点:

事件

2026 年 1 月 12 日,荣昌生物宣布,公司与艾伯维 Abbvie 就荣昌生物自主研发的新型靶向 PD-1/VEGF 双特异性抗体药物 RC148签署独家授权许可协议。根据协议,艾伯维将获得 RC148 在大中华区以外地区的独家开发、生产和商业化权利。公司将收到一笔 6.5亿美元的首付款,并有资格获得最高达 49.5 亿美元的开发、监管和商业化里程碑付款,以及在大中华区以外地区净销售额的两位数分级特许权使用费。

点评

26 开年重磅 BD 交易, IO 大药合作再加一员猛将

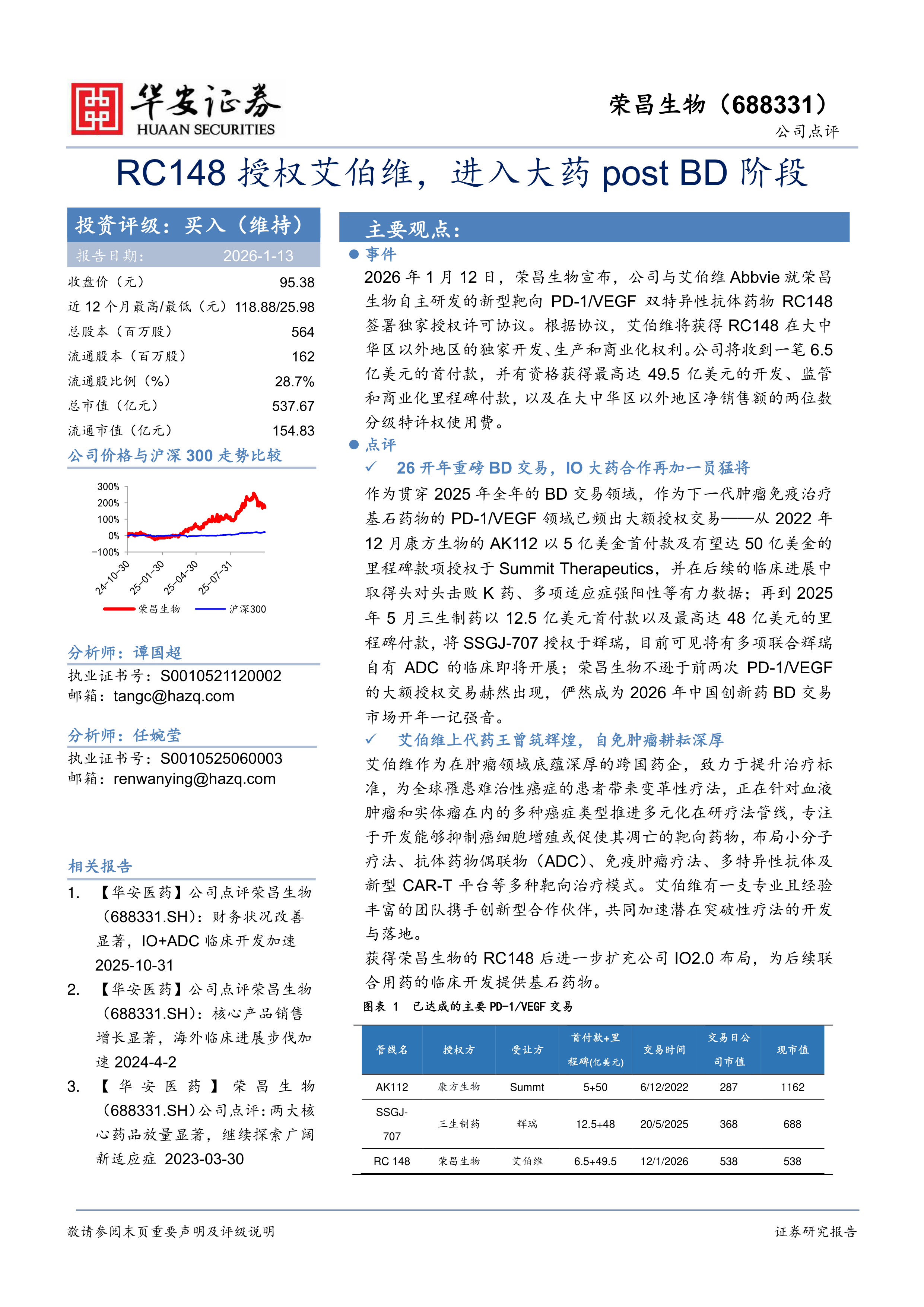

作为贯穿 2025 年全年的 BD 交易领域, 作为下一代肿瘤免疫治疗基石药物的 PD-1/VEGF 领域已频出大额授权交易——从 2022 年12 月康方生物的 AK112 以 5 亿美金首付款及有望达 50 亿美金的里程碑款项授权于 Summit Therapeutics,并在后续的临床进展中取得头对头击败 K 药、多项适应症强阳性等有力数据;再到 2025年 5 月三生制药以 12.5 亿美元首付款以及最高达 48 亿美元的里程碑付款,将 SSGJ-707 授权于辉瑞,目前可见将有多项联合辉瑞自有 ADC 的临床即将开展;荣昌生物不逊于前两次 PD-1/VEGF的大额授权交易赫然出现,俨然成为 2026 年中国创新药 BD 交易市场开年一记强音。

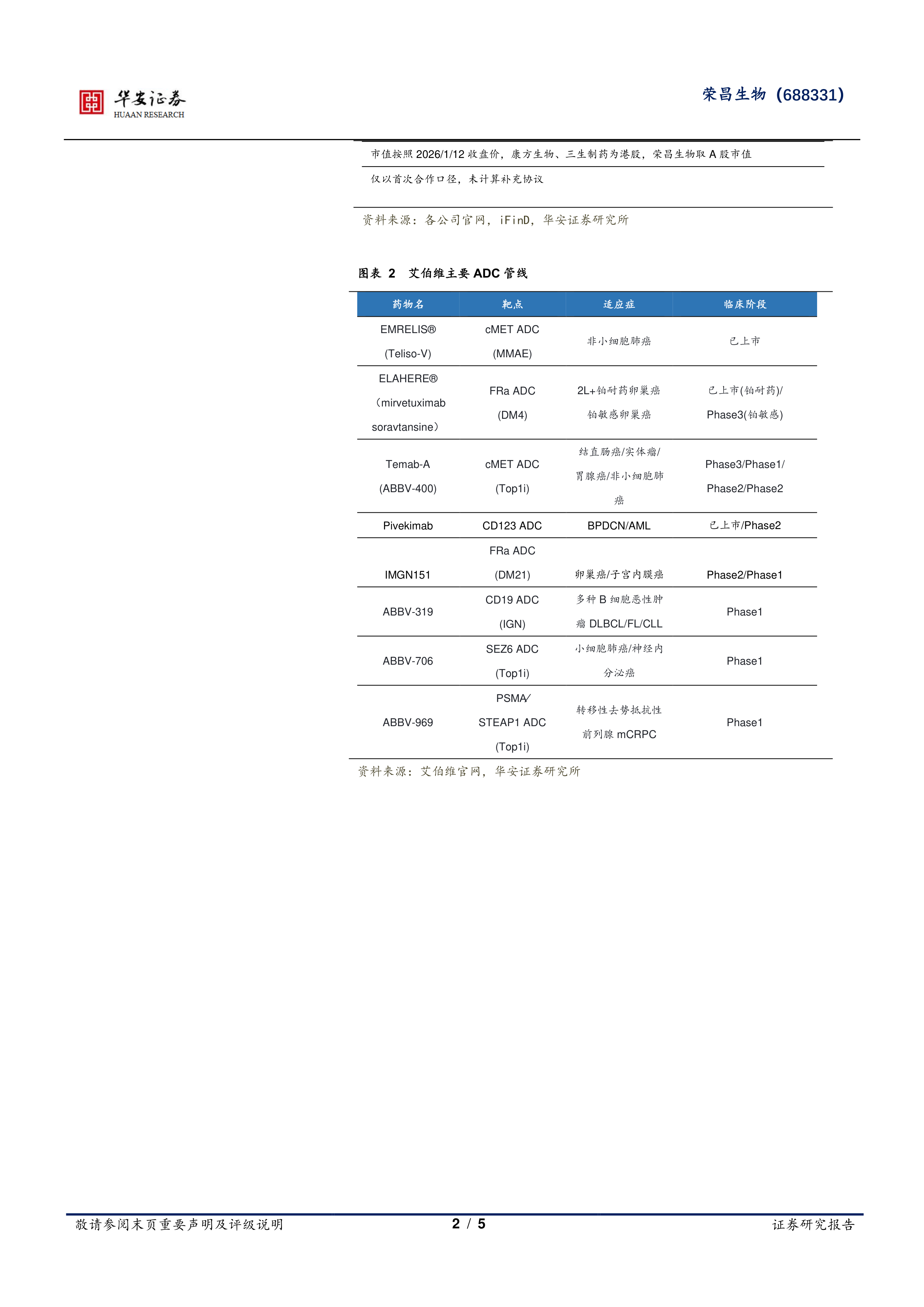

艾伯维上代药王曾筑辉煌,自免肿瘤耕耘深厚

艾伯维作为在肿瘤领域底蕴深厚的跨国药企, 致力于提升治疗标准,为全球罹患难治性癌症的患者带来变革性疗法,正在针对血液肿瘤和实体瘤在内的多种癌症类型推进多元化在研疗法管线,专注于开发能够抑制癌细胞增殖或促使其凋亡的靶向药物, 布局小分子疗法、抗体药物偶联物(ADC)、免疫肿瘤疗法、多特异性抗体及新型 CAR-T 平台等多种靶向治疗模式。艾伯维有一支专业且经验丰富的团队携手创新型合作伙伴,共同加速潜在突破性疗法的开发与落地。

获得荣昌生物的 RC148 后进一步扩充公司 IO2.0 布局,为后续联合用药的临床开发提供基石药物

投资建议

考虑到公司 BD 首付款对 2026 年有较大的一次性影响,以及未来里程碑将带来增量收入,我们上调对公司的业绩预测。 我们预计2025~2027 年 收 入 分 别 22.5/74.2/39.8 亿 元 ( 前 值 为22.5/28.7/36.3 亿元),分别同比增长 31.1%/229.6%/-46.3%,归母净利润分别为-7.6/31.9/2.2 亿元(前值为-7.6/-4.8/0.7 亿元),分别同比增长 48.0%/517.8%/-93.1%。我们看好 RC148 后续的临床推进、 公司后续管线的推进、公司上市产品的销售稳定放量,维持“买入”评级。

风险提示

销售不及预期风险; 研发审批进度不及预期风险;新药研发失败风险;政策不确定风险

微信扫一扫-立即使用

微信扫一扫-立即使用