智飞生物(300122)

事件

2022年8月30日,公司发布2022年半年度报告。2022年H1公司实现营业收入183.54亿元,同比增长39.34%,归母净利润37.29亿元,同比降低32.08%,扣非归母净利润37.09亿元,同比降低32.60%。2022年Q2单季度实现营业收入95.13亿元,同比增加2.90%,归母净利润18.06亿元,同比降低60.32%,扣非归母净利润18.13亿元,同比降低60.24%。业绩符合预期。

代理HPV疫苗迅速放量,增长趋势有望延续

2022H1代理产品实现收入166.84亿元,约占营业收入的90.9%,同比增长134.44%,毛利率28.28%。2022H1四价HPV疫苗批签发488万支(同比+60.10%),九价HPV疫苗批签发930万支(同比+379.34%),五价轮状疫苗批签发486万支(同比+28.91%),23价肺炎疫苗批签发102万支(同比+108.29%),灭活甲肝疫苗批签发12.7万(同比+100%)。2022年8月30日,默沙东宣布9价HPV扩龄到9~45岁,有助于9价HPV疫苗进一步放量。

扣除新冠疫苗影响,自主产品增长稳健

2022H1自主产品实现收入16.67亿元,同比降低72.40%,毛利率85.22%,主要系新冠疫苗市场需求趋于饱和所致,扣除新冠疫苗的自主产品营业收入9.20亿元,同比增长25.95%。2022H1ACYW135多糖疫苗批签发176万支(同比-56%),AC结合疫苗290万支(同比-8%),AC多糖疫苗61万支。在公司“技术+市场”双轮驱动的发展模式下,截至2022年8月30日,销售人员配置已达3190人,同比增长25.49%,自主产品展现出强劲成长潜力。

在研产品进展顺利,产品矩阵布局逐步延伸

2022H1研发投入达到5.18亿元,占公司自主产品收入的31.08%,并有多款在研产品取得临床阶段进展,23价肺炎球菌多糖疫苗申请生产注册获得受理;冻干狂苗(MRC-5细胞)、四价流感获得了Ⅲ期临床试验总结报告;15价肺炎球菌结合疫苗Ⅲ期临床试验进行中。同时,公司通过与深信生物进行技术合作,积极进行mRNA研发平台的布局。

盈利预测与投资评级

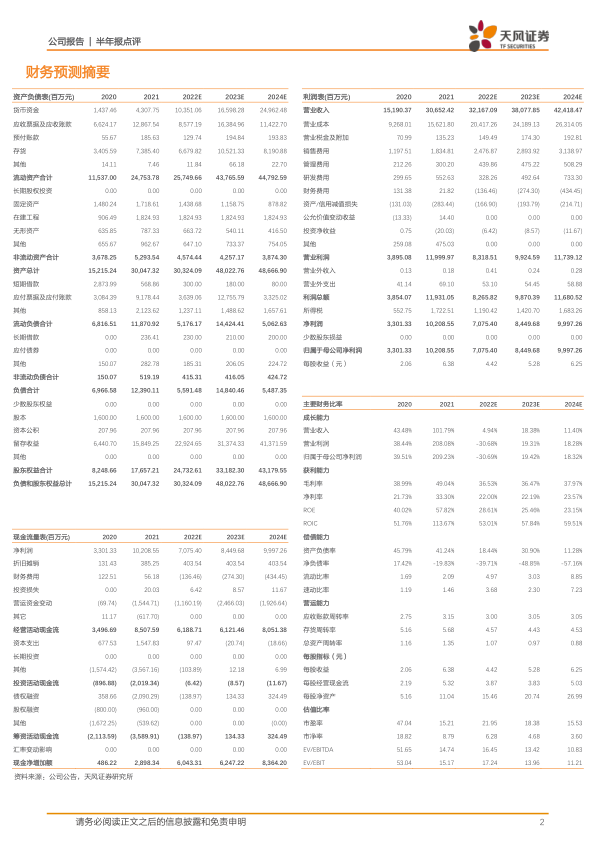

我们预计公司2022~2024年营业收入为321.67/380.78/424.18亿元,同比增长4.94%/18.38%/11.40%;预计归母净利润为70.75/84.50/99.97亿元,维持“买入”评级。

风险提示:研究进度不及预期;疫苗价格波动风险;产品销售不及预期;接种疫苗不良事件的风险

微信扫一扫-立即使用

微信扫一扫-立即使用