智飞生物(300122)

投资要点

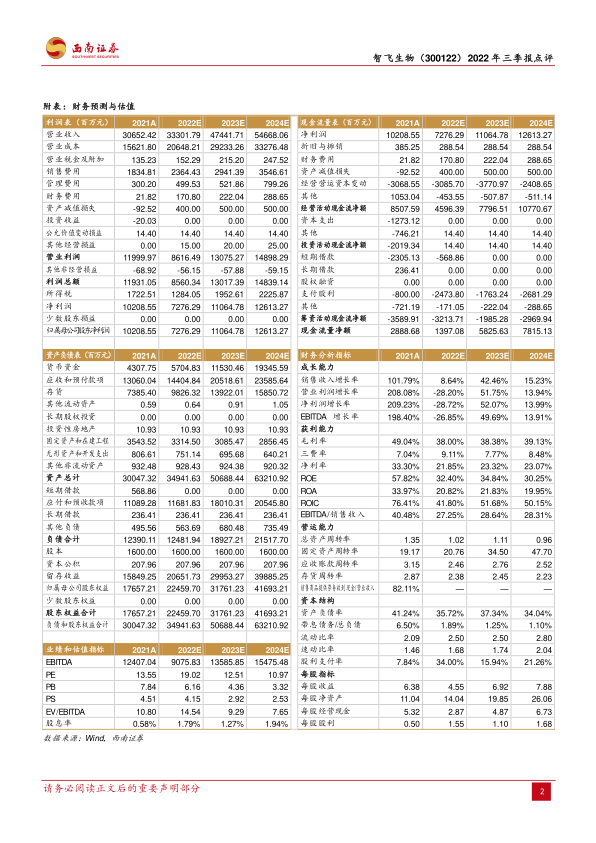

事件: 公司发布2022年三季报, 实现营业收入 278.2亿元,同比增长 27.5%;实现归属于母公司股东净利润 56亿元,同比下降 33.3%;实现扣非后归母净利润 55.9 亿元,同比下降 33.6%。

新冠疫苗销量下滑影响利润增速,预计 Q4季度表观业绩恢复。 分季度来看,公司 2022Q1/Q2/Q3 单 季 度 收 入 分 别 为 88.4/95.1/94.7 亿 元( +125%/+3%/+9.4%),单季度归母净利润分别为 19.2/18.1/18.8 亿元(+105%/-60%/-35.6%)。其中三季度利润端同比下滑主要系去年同期新冠疫苗高基数,今年需求销量下滑严重、价格下降所致,收入端维持增长主要系代理品种 HPV 疫苗放量迅速,同比实现较高增长。 从盈利能力看,公司 2022Q1-3毛利率为 33.2%( -20.8pp),净利率为 20.2%(-18.4pp), 毛利率、 净利率下滑的主要系新冠疫苗产品价格下降明显所致。公司期间销售费用率为 5.3%( -0.3pp),管理费用率为 1%(+0.1pp),财务费用率为 0.03%( -0.06pp),研发费用率为 2.2%(+1.1pp),基本保持稳定。

HPV 疫苗仍保持快速放量。 分产品来看, 公司主要自主产品 ACYW135多糖疫苗批签发 269 万支, AC 结合疫苗批签发 436 万支, AC 多糖疫苗批签发 107万支, 自主产品批签发保持稳定。 代理产品方面, 公司主要代理产品的批签发量增幅明显,四价 HPV 疫苗批签发 1181万支,同比增长 158%;九价 HPV 疫苗批签发 1228万支,同比增长 128%,其他代理产品五价轮状病毒疫苗批签发622 万支, 23价肺炎疫苗批签发 102万支,灭活甲肝疫苗批签发 61万支, HPV疫苗目前仍处于供不应求状态,预计在年底公司与默沙东续签完成后,业绩确定性将进一步提升。

在研管线丰富,长期动力强劲。 公司自主研发项目共计 28项,处于临床试验及申请注册阶段的项目 15 项,其中 23 价肺炎疫苗已申报上市,人二倍体狂苗、四价流感疫苗已经完成临床试验, 15价肺炎疫苗、 Vero细胞狂犬疫苗、双价痢疾疫苗、四价流脑结合疫苗均处于Ⅲ期临床当中,目前公司已经搭建了结核、狂犬病、呼吸道病毒等多产品矩阵,长期发展动力充足。

盈利预测与评级。 不考虑新冠疫苗销售增量, 我们预计 2022-2024 年归母净利润分别为 73亿元、 111亿元和 126亿元, 对应 PE 分别为 19、 13、 11倍,维持“买入”评级。

风险提示: 自主/代理疫苗放量不及预期,研发失败的风险,产品降价风险。

微信扫一扫-立即使用

微信扫一扫-立即使用