智飞生物(300122)

事件:

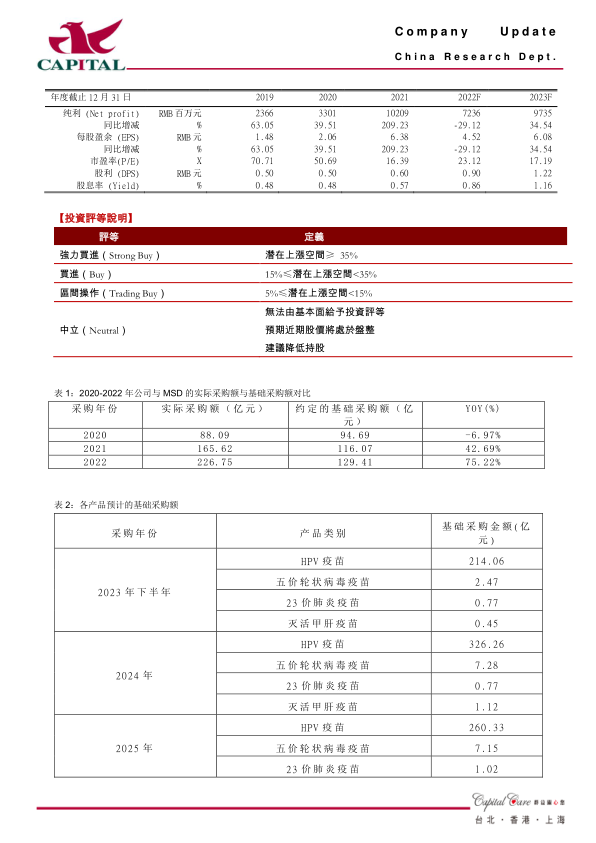

公司与MSD(默沙东)公司续签疫苗《供应、经销与共同推广协议》至2026年12月31日,主要涉及HPV疫苗、五价轮状病毒疫苗、23价肺炎疫苗以及灭活甲肝疫苗产品在大陆区域(不包括港、澳、台)的进口、经销及推广,基础采购金额合计约1010亿元。

点评:

续约落地,保障代理业务增长:公司此次与MSD续签采购协议符合预期,将保障代理销售业务持续增长。续约重点产品为HPV疫苗(合约1010亿中有980亿为HPV疫苗),自4/9价HPV疫苗在国内获批后,需求一直处于旺盛态势,公司2020-2022年对MSD疫苗产品合约的实际采购金额为480亿元,已远超原协议的基础采购额340亿元(表1)。此次续签采购协议,HPV疫苗采购量继续提升2023、2024年HPV疫苗合约预估基础采购金额分别为287亿元和326亿元,分别YOY+27%和17%,,基础增量已有保障,而考虑到目前供不应求的局面、HPV9适用年龄的扩充、疫情管控的放松,我们认为未来两年仍存在超额采购的可能性,将助力短期销售实现高速增长。

HPV9价产品仍独占市场,短期压力不大:HPV9价疫苗可以覆盖较多亚型,并且2022年8月在国内的适用年龄已从16-26岁拓展至9-45岁,产品持续供不应求。目前仅有公司代理的MSD产品获批,虽已有5家公司的9价HPV疫苗进度较快,已处于临床三期(万泰生物、沃森生物、康乐卫士、瑞科生物、博唯生物),但根据CDE临床要求,我们预计实际到2025年才可能陆续获批。短期公司独家代理销售的MSD9价HPV疫苗仍独占市场,需求旺盛的背景下尚无明显的压力。

持续推进项目研发,逐步进入收获期:公司新冠二代苗ZF2202(Omicron-Delta嵌合疫苗)已通过前期研究证明具有良好的安全性及有效性,针对目前主流的OmicronBA.4/5变异株有更高的中和抗体滴度。公司其余自主产品研发工作也在积极推进中,23价肺炎球菌多糖疫苗申请生产注册获得受理,冻干人用狂犬病疫苗(MRC-5细胞)、四价流感病毒裂解疫苗获得了Ⅲ期临床试验总结报告,15价肺炎球菌结合疫苗、冻干人用狂犬病疫苗(Vero细胞)处于临床III期,重组B群脑膜炎球菌疫苗(大肠杆菌)获批临床、治疗用卡介苗临床申请获得受理。自主研发产品梯队完善,公司未来成长动力充足。

盈利预计及投资建议:我们预计公司2022、2023年分别录得净利润72.4亿元、97.4亿元,分别YOY-29.1%、+34.5%,EPS分别为4.5元、6.1元,对应PE分别为23X、17X。公司未来成长动力充足,目前估值合理,我们维持“买进”评级。

风险提示:新产品上市进度不及预期;新冠疫苗销售不及预期;代理疫苗销售不及预期

微信扫一扫-立即使用

微信扫一扫-立即使用