智飞生物(300122)

事项:

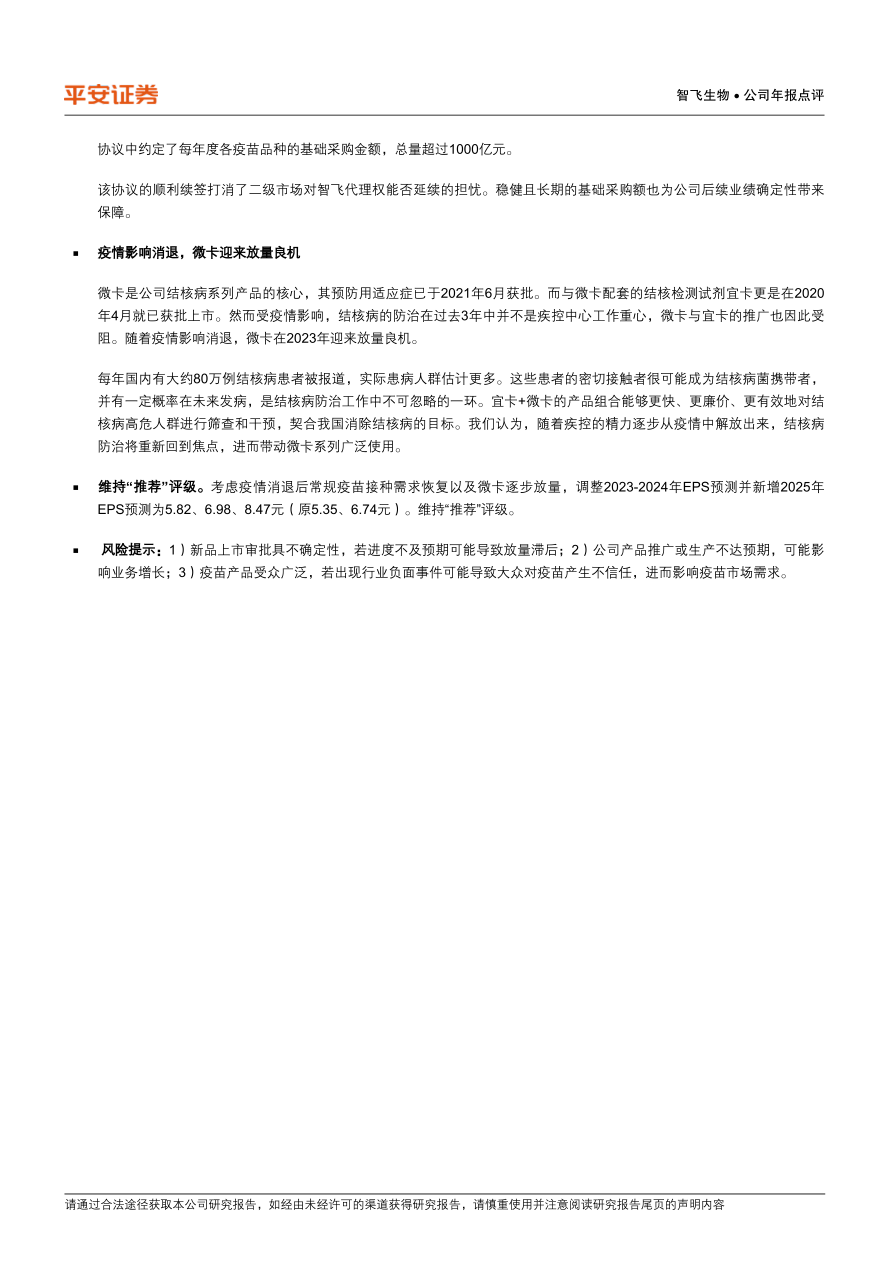

公司发布2022年年报,全年实现营收382.64亿元(+24.83%),实现归母净利润75.39亿元(-26.15%),扣非后归母净利润为75.10亿元(-26.26%)。

符合预期。 公司发布分红预案,每10股派现5.00元(含税),送4股(含税),转增1股。

平安观点:

新冠疫苗影响减少,HPV疫苗保持放量

公司Q4单季度实现营收104.41亿元(+18.33%),实现归母净利润19.32亿元(+7.03%),扣非后归母净利润为19.20亿元(+8.71%)。

在各地疫情反复情况下仍取得理想表现。

全年来看,公司收入结构有较大变化。2021年全年子公司安徽龙科马实现营收84.19亿元、净利润55.80亿元,而2022年龙科马实现营收16.62亿元、净利润4.48亿元。考虑到2022年微卡销售规模有限,新冠疫苗需求的减少是龙科马业绩变化的主要原因。另一方面,其他常规产品销售则有明显增长,公司常规自产产品全年销售17.60亿元(+35.82%),代理产品全年销售349.75亿元(+67.09%)。代理产品中,占比最大的HPV疫苗保持快速放量,2022年批签发数量增长超50%,估计销售收入增长达到70%左右。

产品结构变化导致公司整体毛利率、费用率同比有所变化。其中整体毛利率为33.63%(-15.40pct),销售费用率为5.84%(-0.15pct),管理费用率为0.98%(持平),研发费用率为2.23%(+0.43pct)。

代理协议续签,业绩确定性得到保障

2023年1月末,公司与MSD续签代理协议,继续由智飞负责MSD疫苗产

品在中国大陆的经销和推广。协议覆盖期限为2023H2-2026年,双方在协议中约定了每年度各疫苗品种的基础采购金额,总量超过1000亿元。该协议的顺利续签打消了二级市场对智飞代理权能否延续的担忧。稳健且长期的基础采购额也为公司后续业绩确定性带来保障。

疫情影响消退,微卡迎来放量良机

微卡是公司结核病系列产品的核心,其预防用适应症已于2021年6月获批。而与微卡配套的结核检测试剂宜卡更是在2020年4月就已获批上市。然而受疫情影响,结核病的防治在过去3年中并不是疾控中心工作重心,微卡与宜卡的推广也因此受阻。随着疫情影响消退,微卡在2023年迎来放量良机。

每年国内有大约80万例结核病患者被报道,实际患病人群估计更多。这些患者的密切接触者很可能成为结核病菌携带者,并有一定概率在未来发病,是结核病防治工作中不可忽略的一环。宜卡+微卡的产品组合能够更快、更廉价、更有效地对结核病高危人群进行筛查和干预,契合我国消除结核病的目标。我们认为,随着疾控的精力逐步从疫情中解放出来,结核病防治将重新回到焦点,进而带动微卡系列广泛使用。

维持“推荐”评级。考虑疫情消退后常规疫苗接种需求恢复以及微卡逐步放量,调整2023-2024年EPS预测并新增2025年EPS预测为5.82、6.98、8.47元(原5.35、6.74元)。维持“推荐”评级。

风险提示:1)新品上市审批具不确定性,若进度不及预期可能导致放量滞后;2)公司产品推广或生产不达预期,可能影响业务增长;3)疫苗产品受众广泛,若出现行业负面事件可能导致大众对疫苗产生不信任,进而影响疫苗市场需求

微信扫一扫-立即使用

微信扫一扫-立即使用