智飞生物(300122)

事件

2023年3月20日,公司发布2022年年度报告,2022年实现营业收入382.64亿元,同比增长24.83%,归母净利润75.39亿元,同比降低26.15%,扣非归母净利润75.10亿元,同比降低26.26%。2022Q4单季度实现营业收入104.41亿元,同比增长18.33%,归母净利润19.32亿元,同比增长7.03%,扣非归母净利润19.20亿元,同比增长8.71%。业绩符合预期。

HPV疫苗加速放量,代理产品高增长

自主产品2022年营业收入为32.85亿元,同比增长8.59%,其中常规自主产品营业收入为17.60亿元,同比增长35.82%。自主产品2022年批签发量情况:ACYW135疫苗421.57万支(同比-39.36%),AC结合疫苗685.68万支(同比+77.31%),Hib疫苗158.32万支(同比-49.01%),AC多糖疫苗107.36万支(同比+381.23%)。

代理产品2022年营业收入为349.75亿元,同比增长91.40%。代理产品2022年批签发量情况:四价HPV疫苗1402.84万支(同比59.37%),九价HPV疫苗1547.72万支(同比+51.65%),五价轮状疫苗882.63万支(同比+20.77%),23价肺炎疫苗102.18万支(同比-30.75%),灭活甲肝疫苗61.31万支(同比-24.04%)。

自主产品研发持续推进,市场销售团队不断加强

2022年度,公司研发投入金额为11.13亿元,约占自主产品收入的33.89%,自主产品管线不断完善:1)23价肺炎多糖疫苗申报生产获得受理;2)冻干人用狂犬病疫苗(MRC-5细胞)、四价流感病毒裂解疫苗获得Ⅲ期临床试验总结报告;3)15价肺炎球菌结合疫苗、福氏宋内氏痢疾双价结合疫苗等Ⅲ期临床试验中,4)肠道病毒71型灭活疫苗、四价重组诺如病毒疫苗(毕赤酵母)II期临床试验中,重组B群脑膜炎球菌疫苗(大肠杆菌)获得了临床试验批准通知书。

公司已成功打造出在行业内人员规模最大、终端覆盖最深的直营式营销网络,覆盖全国超过3万个基层卫生服务点。截至2022年,人员规模接近6000人,其中市场人员3359人,研发人员807人,生产人员1210人。

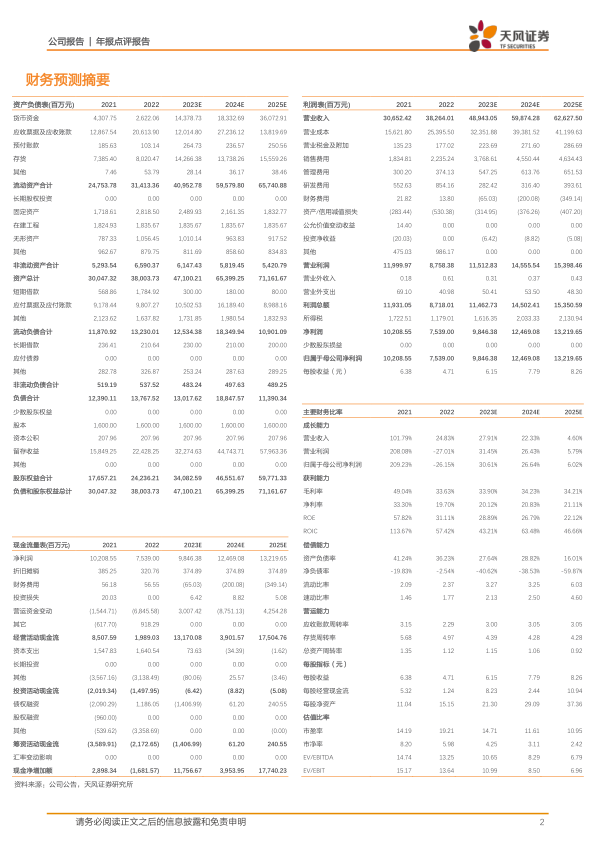

盈利预测与估值模型

因为HPV疫苗加快放量,我们上调2023~2025年公司归母净利润预测至98.46/124.69/132.20亿元(23~24年前值84.50/99.97亿元),维持“买入”评级。

风险提示:疫苗竞争格局变差的风险;研究进度不及预期;产品销售不及预期

微信扫一扫-立即使用

微信扫一扫-立即使用