智飞生物(300122)

结论及建议:

公司业绩:公司23H1实现营业收入244.5亿元,同比增长33.2%;录得归母净利润42.6亿元,同比增长14.2%;录得扣非归母净利润42.1亿元,同比增长13.5%,公司业绩符合预期,净利增速低于营收主要是毛利偏低的代理业务收入规模扩大所致。其中Q2单季实现营收132.7亿元,YOY+39.5%,录得归母净利润22.3亿元,YOY+23.3%,扣非后YOY+20.0%。

HPV疫苗快速增长推动代理业务收入规模扩大:(1)公司代理产品23H1实现营收235.8亿元,YOY+41.4%,其中9价HPV疫苗批签发量大幅增长58%,4价HPV疫苗和五价轮状疫苗也分别快速增长28.5%和35.6%。我们认为在9价疫苗适用年龄放宽后需求较为旺盛,公司在今年1月已与默沙东续签采购协议至2026年,9价疫苗供给端已有保障,而短期国内9价HPV疫苗尚都在临床期,预计公司代理的9价产品近两年仍将独供市场。(2)自主产品23H1实现营收8.6亿元,同比下降48.4%,主要是AC结合疫苗上半年无批签发以及新冠疫苗接种量波动影响。

营收结构变化导致毛利率下降,费用率改善:公司23H1综合毛利率为29.6%,同比下降3.9个百分点,处于近几年较低位置,我们认为一方面是毛利率偏低的代理业务营收增长较快,收入占比提升,另一方面,代理业务本身估计受汇率影响,毛利率也有2.9个百分点的下降。公司23H1期间费用率为7.5%,同比下降0.8个百分点,主要是收入规模扩大使得各项费用率均有一定下降。

自主研发持续发力,逐步进入收获期:公司持续推进自主研发,23H1研发投入5.8亿元,YOY+12.6%,约占自主产品收入的68%。四价流感病毒裂解疫苗申请生产注册获得受理,预计明年将可放量;卡介菌纯蛋白衍生物(BCG-PPD)进入II期临床试验;重组B群脑膜炎球菌疫苗(大肠杆菌)进入Ⅰ期临床试验;治疗用卡介苗、OmicronBA.4/5-Delta株重组新冠病毒蛋白疫苗获得临床试验批准通知书,公司自主研发产品梯队完善,未来成长动力充足。

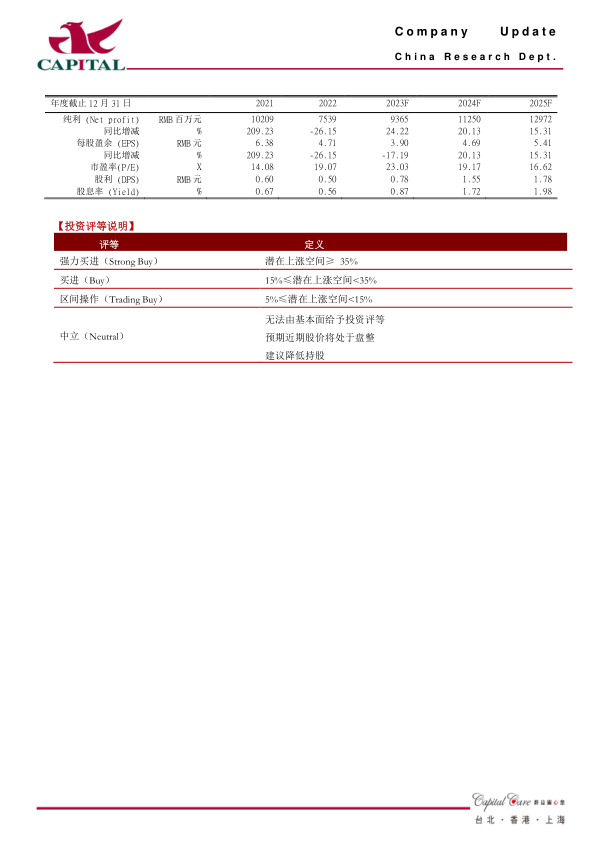

盈利预计及投资建议:我们预计公司2023-2025年分别录得净利润93.7亿元、112.5亿元、129.7亿元,分别YOY+24.2%、+20.1%、+15.3%,EPS分别为3.9元、4.7元、5.4元,对应PE分别为23X、19X、17X。公司未来成长动力充足,目前估值合理,我们维持“买进”评级。

风险提示:新产品上市进度不及预期;新冠疫苗销售不及预期;代理疫苗销售不及预期

微信扫一扫-立即使用

微信扫一扫-立即使用