智飞生物(300122)

事项:

2023 年 10 月 9 日, 智飞生物与葛兰素史克生物、 葛兰素史克香港(以下合称: GSK) 签署了《独家经销和联合推广协议》, GSK 将向智飞生物独家供应重组带状疱疹疫苗, 并许可智飞生物根据约定在合作区域内(系指中华人民共和国, 就本协议而言, 不包括香港特别行政区、 澳门特别行政区和台湾地区) 营销、推广、 进口并经销有关产品。 此外, 协议还约定 GSK 将优先在合作区域内任何 RSV 老年人疫苗的联合开发和商业化方面成为智飞生物的独家合作伙伴。

国信医药观点: GSK 公司的重组带状疱疹疫苗 Shingrix 是全球重磅品种, 2022 年全球销售额接近 30 亿英镑(同比+72%); 国内仅 Shingrix 和百克生物带状疱疹减毒活疫苗两款带状疱疹产品分别于 2019 年和2023 年获批上市, 目前处于商业化推广早期阶段, 适龄人群整体渗透率处于低位。 此次独家代理协议签署, 进一步丰富智飞生物产品管线, 同时有望发挥公司销售能力强、 终端覆盖度高的优势。 考虑到带状疱疹疫苗带来的业绩增量, 我们对公司盈利预测进行调整, 维持 2023 年净利润 94.96 亿元, 调整 2024-2025年净利润至 119.74/143.40 亿元(前值为 113.11/124.52 亿元), 目前股价对应 PE 分别为 14/11/9x, 维持“买入”评级。

评论:

带状疱疹疾病负担较重

带状疱疹是一种病毒感染, 会引致疼痛的皮疹。 带状疱疹由水痘-带状疱疹病毒(VZV)的重新激活引起, 该病毒与引起水痘的病毒相同。 症状包括该区的疼痛、 瘙痒或刺痛, 随后会发展为皮疹, 其他症状可能包括发烧、 头痛、 发冷和胃部不适等。 最常见的并发症是带状疱疹后神经痛(PHN), 约 9%至 34%的带状疱疹患者存在发生 PHN 的潜在风险, 其他并发症可能导致涉及眼睛的严重并发症, 在罕见情况下, 还可能导致肺炎、 听力问题、 脑部炎症或死亡。

国内带状疱疹发病率岁老龄化加深不断增长, 50 岁以上人群新发病人数由 2015 年的约 250 万增加至 2021年的 390 万, 复合年增长率 7.8%, 预计 2025 年和 2030 年将分别增长至 490 万例和 600 万例。 随着公众对带状疱疹认知度提升及相关疫苗产品加大市场投放力度, 预计国内带状疱疹疫苗市场也将快速增长,根据弗若斯特沙利文数据, 预计 2025 年和 2030 年分别增长至 115 亿元和 285 亿元。

带状疱疹疫苗是全球重磅品种

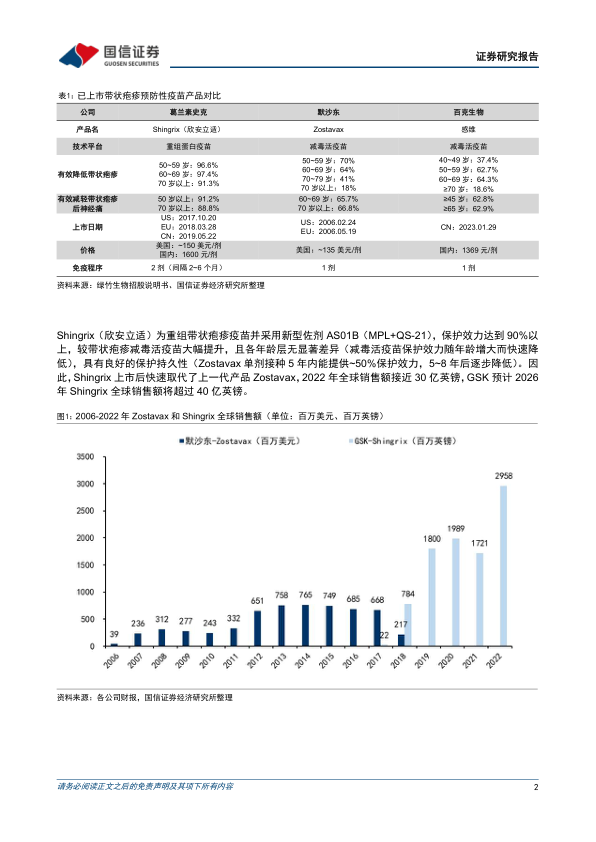

药物治疗手段效果有限, 全球共四款预防性疫苗产品上市。 常见的治疗手段包括抗病毒及止痛药物, 治疗效果有限, 仅能暂时缓解症状。 目前全球有 4 款带状疱疹疫苗获批上市, 默沙东公司的 Zostavax(2006)、SK 化工株式会社的 SkyZoster(2017)、 葛兰素史克的 Shingrix(2017) 和百克生物的带状疱疹减毒活疫苗(2023)。 其中, SkyZoster 仅在韩国销售且其市场份额占全球带状疱疹市场约 1%, 而百克生物的带状疱疹减毒活疫苗仅在中国销售。

Shingrix(欣安立适) 为重组带状疱疹疫苗并采用新型佐剂 AS01B(MPL+QS-21), 保护效力达到 90%以上, 较带状疱疹减毒活疫苗大幅提升, 且各年龄层无显著差异(减毒活疫苗保护效力随年龄增大而快速降低), 具有良好的保护持久性(Zostavax 单剂接种 5 年内能提供~50%保护效力, 5~8 年后逐步降低)。 因此, Shingrix 上市后快速取代了上一代产品 Zostavax, 2022 年全球销售额接近 30 亿英镑, GSK 预计 2026年 Shingrix 全球销售额将超过 40 亿英镑

国内带状疱疹疫苗竞争格局良好

国内目前仅有两款带状疱疹疫苗上市, 其中 GSK 的重组带状疱疹疫苗 Shingrix(欣安立适) 于 2019 年 5月获批附条件上市, 百克生物的带状疱疹减毒活疫苗于 2023 年 1 月获批。

目前国内企业布局减毒活疫苗研发进度较快, 百克生物已获批上市, 上海所完成 II 期临床; 重组蛋白平台方面, 绿竹生物即将启动 III 期临床、 迈科康处于 II 期临床、 上海怡道处于 I/II 期临床阶段, 整体竞争格局良好。

未来三年重组带状疱疹疫苗最低采购金额合计超 200 亿元

智飞生物与 GSK 协议期限为 2023 年 10 月 8 日至 2026 年 12 月 31 日, 重组带状疱疹疫苗 2024~2026年最低年度采购金额分别为 34.4/68.8/103.2 亿元, 合计超 200 亿元。 最低年度采购金额可根据实际情况协商调整, 具体以双方书面确认的订单为准, 协议若履约正常, 将有望进一步拉动公司整体业绩快速增长。

风险提示: 研发进度不及预期, 产品推广及销售不及预期等风险。

投资建议: GSK 公司的重组带状疱疹疫苗 Shingrix 是全球重磅品种, 2022 年全球销售额接近 30 亿英镑(同比+72%); 国内仅 Shingrix 和百克生物带状疱疹减毒活疫苗两款带状疱疹产品分别于 2019 年和 2023年获批上市, 目前处于商业化推广早期阶段, 适龄人群整体渗透率处于低位。 此次独家代理协议签署, 进一步丰富智飞生物产品管线, 同时有望发挥公司销售能力强、 终端覆盖度高的优势。 考虑到重组带状疱疹疫苗带来的业绩增量, 我们对公司盈利预测进行调整, 维持 2023 年净利润为 94.96 亿元, 调整 2024-2025年净利润至 119.74/143.40 亿元(前值为 113.11/124.52 亿元), 目前股价对应 PE 分别为 14/11/9x, 维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用