智飞生物(300122)

核心观点

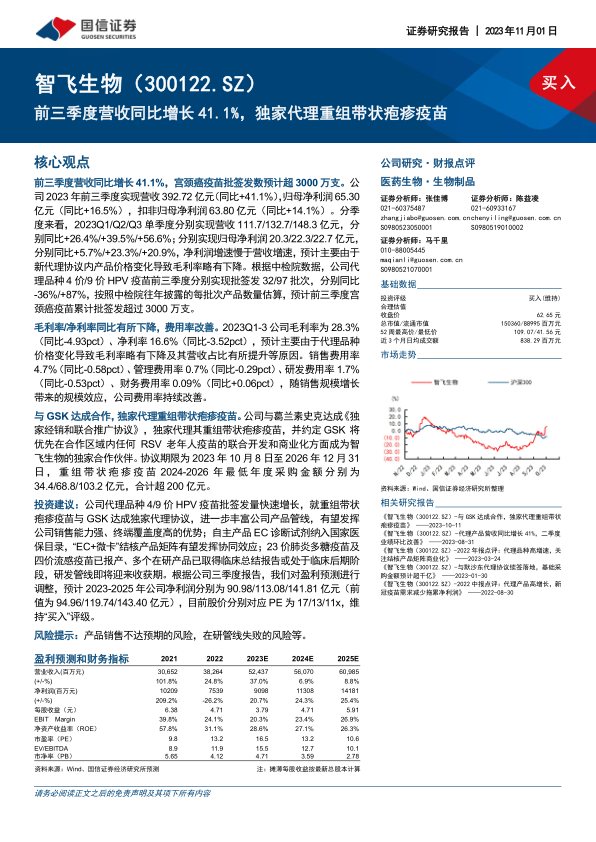

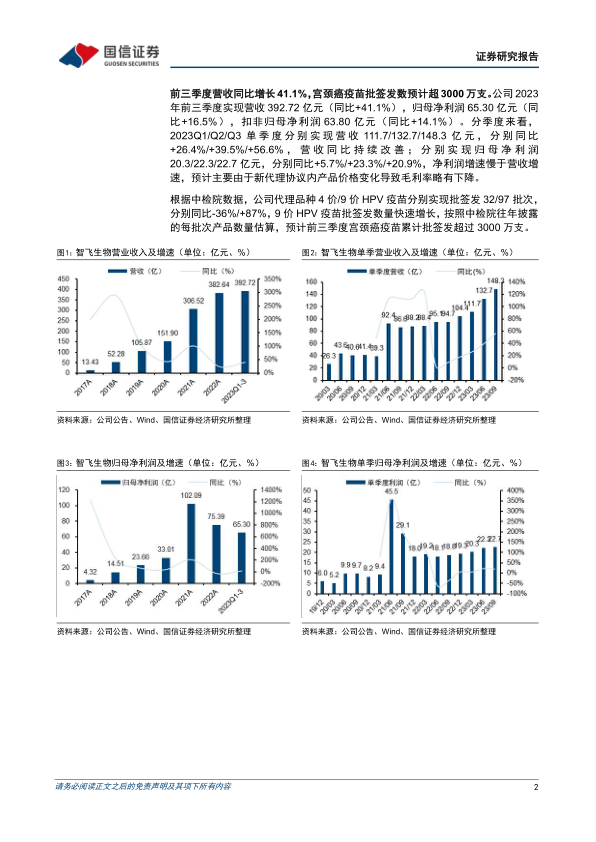

前三季度营收同比增长41.1%,宫颈癌疫苗批签发数预计超3000万支。公司2023年前三季度实现营收392.72亿元(同比+41.1%),归母净利润65.30亿元(同比+16.5%),扣非归母净利润63.80亿元(同比+14.1%)。分季度来看,2023Q1/Q2/Q3单季度分别实现营收111.7/132.7/148.3亿元,分别同比+26.4%/+39.5%/+56.6%;分别实现归母净利润20.3/22.3/22.7亿元,分别同比+5.7%/+23.3%/+20.9%,净利润增速慢于营收增速,预计主要由于新代理协议内产品价格变化导致毛利率略有下降。根据中检院数据,公司代理品种4价/9价HPV疫苗前三季度分别实现批签发32/97批次,分别同比-36%/+87%,按照中检院往年披露的每批次产品数量估算,预计前三季度宫颈癌疫苗累计批签发超过3000万支。

毛利率/净利率同比有所下降,费用率改善。2023Q1-3公司毛利率为28.3%(同比-4.93pct)、净利率16.6%(同比-3.52pct),预计主要由于代理品种价格变化导致毛利率略有下降及其营收占比有所提升等原因。销售费用率4.7%(同比-0.58pct)、管理费用率0.7%(同比-0.29pct)、研发费用率1.7%(同比-0.53pct)、财务费用率0.09%(同比+0.06pct),随销售规模增长带来的规模效应,公司费用率持续改善。

与GSK达成合作,独家代理重组带状疱疹疫苗。公司与葛兰素史克达成《独家经销和联合推广协议》,独家代理其重组带状疱疹疫苗,并约定GSK将优先在合作区域内任何RSV老年人疫苗的联合开发和商业化方面成为智飞生物的独家合作伙伴。协议期限为2023年10月8日至2026年12月31日,重组带状疱疹疫苗2024-2026年最低年度采购金额分别为34.4/68.8/103.2亿元,合计超200亿元。

投资建议:公司代理品种4/9价HPV疫苗批签发量快速增长,就重组带状疱疹疫苗与GSK达成独家代理协议,进一步丰富公司产品管线,有望发挥公司销售能力强、终端覆盖度高的优势;自主产品EC诊断试剂纳入国家医保目录,“EC+微卡”结核产品矩阵有望发挥协同效应;23价肺炎多糖疫苗及四价流感疫苗已报产、多个在研产品已取得临床总结报告或处于临床后期阶段,研发管线即将迎来收获期。根据公司三季度报告,我们对盈利预测进行调整,预计2023-2025年公司净利润分别为90.98/113.08/141.81亿元(前值为94.96/119.74/143.40亿元),目前股价分别对应PE为17/13/11x,维持“买入”评级。

风险提示:产品销售不达预期的风险,在研管线失败的风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用