京新药业(002020)

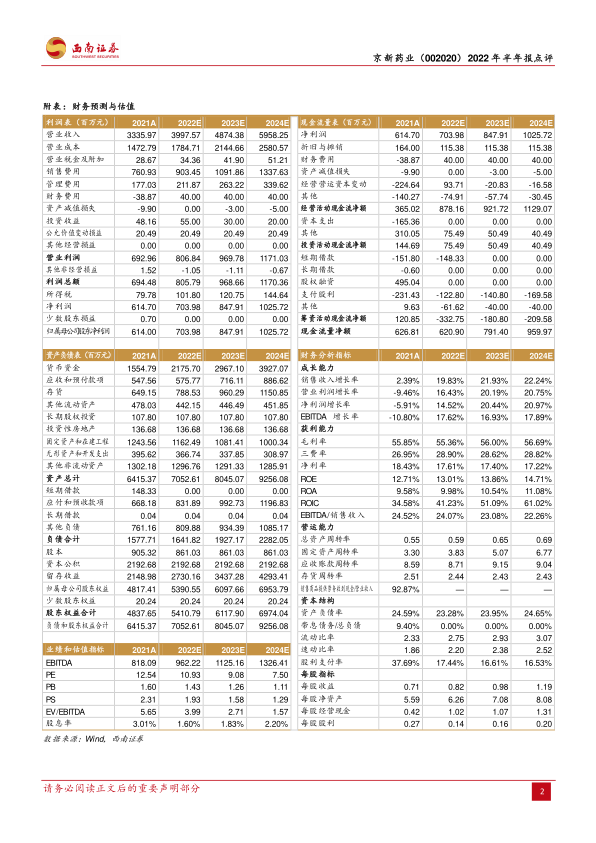

事件:公司发布2022年半年报,实现营业收入18.7亿元(+8.5%),归属于母公司股东的净利润3亿元(+6.2%),扣非后归属于母公司股东的净利润2.8亿元(+15.7%)。

精神神经领域保持增长态势,心脑血管领域重回增长轨道。分业务看,2022年医药制造板块实现营业收入15.7亿元(+6.7%),重回正增长,其中成品药收入11.1亿元(+8.4%),主要系集采提升院内占有率和院外市场放量;原料药收入4.4亿元(+4.6%),预计全年降本收益可达千万级;医疗器械板块实现营业收入3亿元(+19.1%),保持快速增长。就成品药板块来看,精神神经领域实现营业收入2.9亿元(+14%),保持增长态势;心脑血管领域实现营业收入3亿元(+12%),重回增长轨道;消化领域实现营业收入2.3亿元(-4%),主要受康复新液集采中标落地影响。

成品药院外收入快速增长,成为新的业务增长点。成品药院外销售通过联合商业合作伙伴积极开发药店、连锁、第三终端及电商业务,快速培育新的业务增长点。公司成立专门团队,与阿里健康、京东健康、平安健康及药师帮、壹药城等专业平台不断深化战略合作。2022年上半年电商实现销售收入7848万元,同比增长370%,成为公司成长最为迅速的销售板块。

多措并举构建创新药管线,首款新药安达西尼申报上市。公司研发投入持续提升,2022年上半年研发投入达1.7亿元(+7.9%)。在创新药研发方面,治疗失眠的1类新药安达西尼上市申请获国家药监局受理,有望于2023年上市销售,为公司贡献业绩增量。安达西尼安全性优势明显,与同类药物相比,在运动障碍、后遗效应、耐受性、乙醇相互作用、身体依赖性、记忆力损伤等不良反应上影响较小,有利于提升患者的用药依从性。此外,公司与韩国B-PS公司达成合作独家引进抗癫痫1类新药JBPOS0101,注册临床试验已经获NMPA受理,即将启动临床实验。

盈利预测与投资建议:京新药业在精神神经系统、心血管系统、消化系统三大疾病领域构建了多维度、多层次的产品梯队和发展格局。成品药依靠集采和院外销售放量恢复增长,首款新药安达西尼申报上市,有望为业绩持续注入动能。我们预计公司2022-2024年归母净利润分别为7.0、8.5和10.3亿元,对应PE分别为11、9和8倍,维持“买入”评级。

风险提示:研发进展不及预期、商业化进展不及预期、带量采购政策影响。

微信扫一扫-立即使用

微信扫一扫-立即使用