中心思想

业绩增长核心驱动与创新转型

千红制药在2018年被定位为“业绩起飞之年”,其核心观点在于公司凭借在肝素产业链和酶制剂领域的深厚积累,正迎来业绩的显著拐点。公司作为国内肝素产业链的龙头企业之一,持续受益于肝素原料药的量价齐升,同时低分子肝素制剂需求旺盛,依诺肝素高速增长,那屈肝素即将获批,共同构筑了肝素业务的强劲增长势头。在酶制剂方面,胰激肽原酶和复方消化酶两大核心产品风华延续,市场空间广阔,尤其在竞品受限和OTC端拓展的背景下,有望实现更进一步的增长。

创新药布局与市场机遇

除了现有业务的强劲表现,千红制药的创新药布局也初显成效,尽显“创新药黑马之姿”。公司拥有大分子蛋白药物研发平台众红研究院和小分子靶向药研发平台英诺升康,首个原创新药QHRD107已获临床受理,后续品种储备丰富。这一创新驱动战略不仅为公司带来了新的增长极,也提升了其在生物医药领域的长期竞争力。此外,公司通过新锐高管上位和股权激励机制,有效释放了组织活力,为未来的高速发展提供了坚实的管理和人才保障。综合来看,千红制药正处于多重利好叠加的黄金发展期,业绩有望实现高速增长。

主要内容

公司战略转型与业绩展望

千红制药,前身为1979年成立的常州生物化学厂,于2011年在深交所上市,现已发展成为国内多糖类和蛋白酶类药物的领先企业。公司主要产品涵盖胰激肽原酶系列、肝素钠及低分子肝素系列、复方消化酶制剂和门冬酰胺酶系列。在股权结构方面,董事长王耀方持有公司19.95%的股份,总经理王轲(王耀方之子)持有2.99%的股份,共同构成了稳定的管理层。公司旗下拥有江苏众红生物工程创新研究院(大分子蛋白药物研发平台)和常州英诺升康生物医药科技(小分子靶向药研发平台)等6家子公司,为公司的研发创新提供了坚实基础。

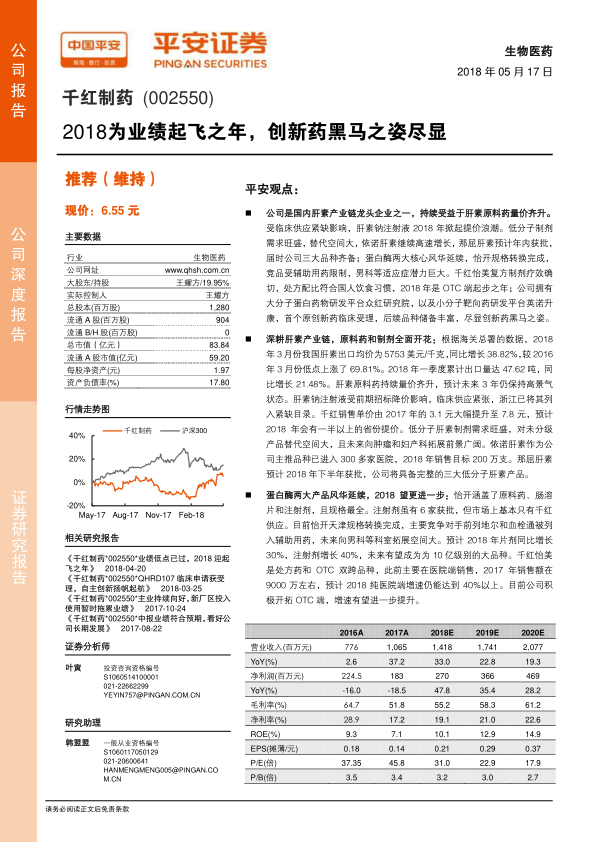

公司发展历程可分为三个阶段:2008-2010年的原料药大发展阶段,主要得益于肝素原料药价格大幅上涨;2011年后的制剂转型阶段,肝素原料药价格回落,胰激肽原酶等制剂品种快速增长,公司业务结构从原料药为主成功转型为制剂主导;2016年下半年至今的“高增长”叠加“创新引领”阶段,肝素原料药景气向上,酶制剂高速增长,叠加创新药平台的成果转化。2017年,公司实现营业收入10.7亿元,同比增长37.2%。尽管2016-2017年公司利润出现下滑(2017年归母净利润1.83亿元,同比下降18.5%),主要受胰激肽原酶天津市场调整、药品招标降价、研发投入增加、厂房折旧及新品市场投入等因素影响,但预计2018年将迎来业绩拐点。随着招标降价边际影响趋零、部分地区制剂价格回升、胰激肽原酶天津市场调整完成以及肝素原料药景气向上,公司利润有望进入新一轮高速增长期。从业务结构看,公司已成功实现从原料药向制剂的转型,2016年制剂业务收入占比达63.02%,贡献毛利约79.08%。2017年测算数据显示,原料药贡献收入约45%,制剂产品中胰激肽原酶(怡开)占比35%,肝素钠注射液占比9%,复方消化酶占比8%,依诺肝素贡献2%。

酶制剂市场领导地位与增长引擎

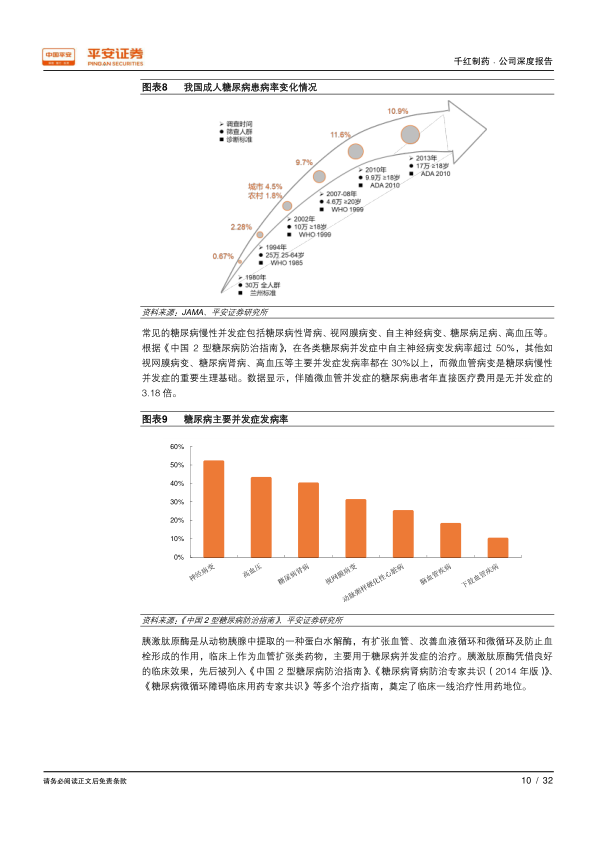

在酶制剂市场,千红制药的核心产品胰激肽原酶(怡开)展现出强大的市场潜力和持续增长动能。中国糖尿病患病率高企,2013年成人糖尿病患病率高达10.9%,患病人数1.14亿,位居世界第一。糖尿病的慢性高发特性及其并发症(如自主神经病变、视网膜病变、肾病等发病率均在30%以上)为胰激肽原酶提供了广阔的市场需求。胰激肽原酶作为血管扩张药,能改善微循环,被列入《中国2型糖尿病防治指南》等多个治疗指南,确立了其临床一线治疗性用药地位。2017年,胰激肽原酶被列入新版医保目录乙类药品,限定支付范围与主要适应症一致,对其临床应用无负面影响。

2017年,胰激肽原酶样本医院销售额为1.19亿元,同比小幅下滑2.46%,但千红制药的胰激肽原酶(怡开)市场占有率高达89.44%,处于绝对领先地位。公司产品涵盖原料药、肠溶片和注射剂,规格最全,其中注射剂因质量稳定性要求高,市场上基本由千红制药独家供应。2017年怡开片剂样本医院销售额8555万元(同比增长0.72%),注射剂销售额2048万元(同比增长9.81%)。预计公司实际销售增速在30%左右,其中片剂销售额超3亿,注射剂约7000万。值得关注的是,胰激肽原酶的主要竞品前列地尔和血栓通已被列入多个辅助用药监管目录,2017年销售额分别下滑14.48%和15.42%,而胰激肽原酶不受辅助用药政策影响,有望填补竞品限用后的市场空白,替代空间巨大。此外,公司已完成天津地区胰激肽原酶的规格转换(240IU规格独家供应),预计该市场将恢复高增长。胰激肽原酶还有望拓展至男性不孕不育症(电科)等新适应症领域,进一步拓宽市场空间,预计未来将保持30%以上增速,成长为10-20亿级别的大品种。

复方消化酶的OTC市场拓展

复方消化酶胶囊(II)(千红怡美)是千红制药的另一款核心酶制剂产品,作为微丸定点释放制剂,其组分包含胃蛋白酶、胰蛋白酶、胰淀粉酶、胰脂肪酶,主要用于治疗各种原因引起的消化不良。随着现代生活节奏加快和工作压力增大,消化不良发病率不断提高,助消化药品市场规模持续扩大。根据PDB数据,2012年以来助消化药销售额复合年增长率(CAGR)为13.68%,2017年样本医院销售额达3亿元,同比增长9.09%。其中,复方消化酶占比超过一半,2017年样本医院销售额为1.51亿元。

《中国功能性消化不良专家共识意见》明确指出复方消化酶制剂能有效缓解功能性消化不良患者的症状,为千红怡美提供了坚实的临床依据。千红怡美作为公司自主研发的新药,具有明确的作用靶点、微丸控释制剂的优势,以及根据国人饮食结构特点设计的复方处方配比(如高淀粉酶含量)。近年来,千红怡美保持快速增长,2017年样本医院销售额达2469万元,同比增长38.63%,2012年以来CAGR高达57.22%。尽管目前在复方消化酶市场中占比16.31%,仍有较大的提升空间。此前,千红怡美主要在医院端销售,2017年销售额约9000万元,预计2018年纯医院端增速仍能达到40%以上。公司正积极开拓OTC端市场,计划2018年以江苏省为试点,全面开启OTC推广,力争实现3000家以上连锁药店销售;2019年将扩展至上海、浙江、四川、山西等多个省市。这一战略举措有望进一步提升千红怡美的增速,使其成为公司另一支柱产品。

肝素产业链的量价齐升态势

千红制药在肝素产业链的深耕使其持续受益于肝素原料药的量价齐升。根据海关总署数据,2018年3月我国肝素出口均价为5753美元/千克,同比增长38.82%,较2016年3月低点上涨69.81%。2018年一季度累计出口量达47.62吨,同比增长21.48%,显示肝素原料药持续量价齐升的态势。肝素原料药进入上升周期主要受多重因素影响:首先,环保趋严淘汰了部分肝素粗品产能,导致肝素粗品价格从底部8000元/亿单位上涨至2017年年中的28000元/亿单位,目前维持在25000元/亿单位左右,预计严格的环保监督将使肝素粗品价格维持高位。其次,国际市场对肝素原料药的需求稳步增长,全球肝素原料药需求量从2007年的23.9万亿单位增长到2016年的49.8万亿单位,CAGR为8.5%,预计未来全球肝素需求量将保持10%左右的增速。最后,下游制剂厂商在经历2010-2016年肝素价格下跌后,目前正处于补库存阶段,预计将持续1-2年。综合来看,肝素原料药价格短期仍有上升空间,中长期将维持高位震荡。2017年,公司肝素原料药出口额大幅增长64.92%,其中出口量8.16吨,同比增长12.39%;出口均价6444元,同比增长46.65%。公司肝素原料药产能高达55000亿单位,预计未来3年仍将保持高景气状态。

在肝素制剂方面,标准肝素制剂正经历“价格拨乱反正”的回春。我国肝素钠注射液样本医院销售额稳定在1.4亿元左右,2017年销售额1.33亿元,同比下降5%,但销售量同比增长1.32%。在上轮药品招标中,标准肝素制剂价格曾大幅下降,例如湖南省2ml:12500IU规格的平均中标价从9.68元降至3.57元。全国样本医院平均价格也从2012年的8.52元/支下降到2017年的6.15元/支,降幅达27.8%。然而,制剂价格下降和原料成本上升导致大量中小企业放弃生产,市场集中度不断提升。2017年样本医院销售额前6家企业占据约90%的市场,千红制药以26.09%的份额位居第一。随着生产企业减少,标准肝素钠注射液临床供应逐步由过剩变为紧缺。浙江省药械采购中心已将千红制药12500IU规格的标准肝素制剂纳入临床紧缺药品目录,挂网价格从3.2元大幅提高到7.8元。预计2018年有望在10个省市完成提价工作,这将为公司带来巨大的业绩弹性。2017年公司标准肝素钠注射液实现收入9000多万元,销量2000余万支,销量同比增长超过40%。假设2018年平均价格提高1元,将至少带来2000万元的边际税前利润。此外,公司潜力产品肝素钠封管注射液预计2018年6月上市,有望成为2019年新的增长点。

低分子肝素制剂的广阔前景

低分子肝素制剂是千红制药

微信扫一扫-立即使用

微信扫一扫-立即使用