中心思想

产品结构升级与创新研发的重要性

千红制药通过产品结构升级,提高制剂产品占比,增强盈利能力。同时,公司重视创新研发,积极布局创新药领域,为长远发展注入动力。

业绩增长潜力与投资评级

报告认为,受益于原料药价格上涨和制剂产品市场开拓,千红制药2018年业绩有望迎来反转增长。首次覆盖给予“增持”评级,目标价6.72元。

主要内容

1. 千红制药- 制剂业务营收快速增长,布局新药研发领域

1.1. 以肝素和蛋白酶为核心业务,建立创新研发体系

千红制药以生产多糖类和酶类生化药品为主,核心产品包括胰激肽原酶系列、门冬酰胺酶系列、复方消化酶制剂和肝素钠及低分子肝素系列。公司具备完善的创新研发体系,包括众红研究院(大分子研发平台)和英诺升康(小分子药物研发平台)。

1.2. 2017年营收快速增长,受费用影响净利润同比下滑

2017年公司营业收入10.70亿元,同比增长37.82%,归母净利润为1.84亿元,同比减少18.03%。营收增长主要受益于肝素原料药提价和制剂产品市场开拓,但销售费用和管理费用增加导致净利润下滑。

1.3. 期间费用率略有下降

2017年三季度报管理费用率相比去年同期有所增长,主因报告期内母公司研发费用增加以及资产转固导致的折旧费用增加。销售费用同比增长 13.46%,由于公司在持续提升重点品种“怡开”市场影响力的的同时,大力开拓复方消化酶胶囊II与依诺肝素钠新品种的市场。

2. “怡开”销售稳步增长,“怡美”有望成为下一个拳头产品

2.1. 怡开市场占有率第一,增长平稳

胰激肽原酶是治疗糖尿病并发症的常用药品,千红制药在国内胰激肽原酶市场中处于主导地位,市场份额逐年扩大。

2.2. 复方消化酶增长快速,有望成为下一个拳头产品

复方消化酶为微丸定点释放制剂,主要用于食欲缺乏,消化不良。2012-2017年公司复方消化酶销售额复合增长率为57.22%,市场份额逐步提升,是贡献公司业绩新增长的潜力产品。

3. 肝素原料药量价齐升,制剂产品市占率提升

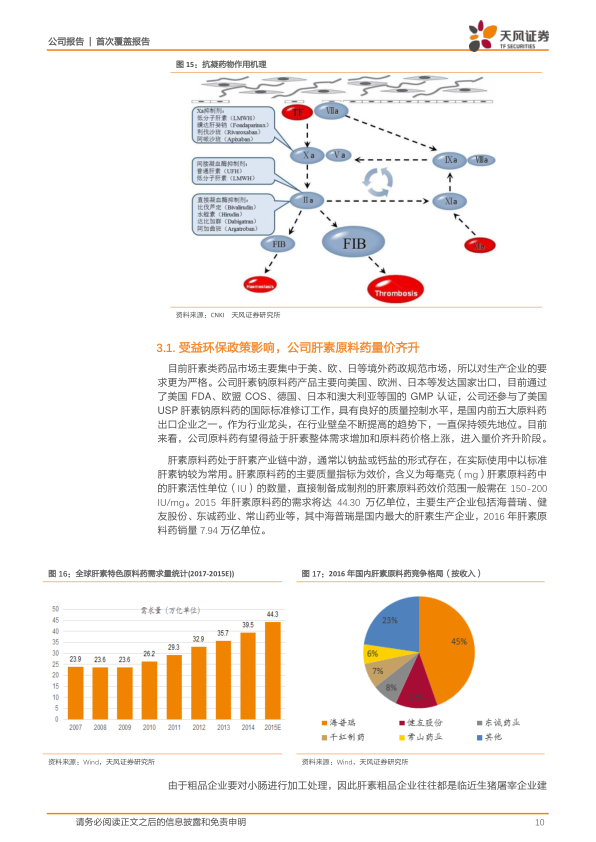

3.1. 受益环保政策影响,公司肝素原料药量价齐升

受益于环保政策影响,上游肝素粗品生产企业数量大幅减少,肝素粗品价格提升。同时下游制剂企业有补库存需求,肝素原料药价格自2016年3月以来持续提升。

3.2. 肝素钠制剂市占率第一,依托渠道优势推广新产品

千红制药肝素钠注射液在样本医院占据26.09%的市场份额,位居第一。公司依托渠道优势推广依诺肝素和达肝素钠等新产品,加速进口替代。

4. 注重创新研发,发展潜力可期

公司实行药品研发国际合作与自主研发相结合的方式,拥有众红研究院(大分子研发平台)和英诺升康(小分子药物研发平台)两个研发平台。自主研发的QHRD107胶囊已获得CFDA药物临床试验申请受理。

5. 估值与评级

公司立足蛋白酶和肝素类产品,积极布局创新药领域。从产品结构看,制剂产品营收占比不断提升,产品壁垒高加强自身竞争优势;从销售区域看,公司在多个省份中标,销售覆盖范围更广,渠道能力逐步增强。预计2017-2019年EPS分别为0.14、0.21和0.28元,2018-2019年业绩维持30%以上的增长。由于公司是“原料药+制剂”业务布局,参考同行业公司可比估值,叠加公司布局创新药领域等因素,给与2018年32倍估值,目标价6.72元,首次覆盖给与“增持”评级。

6. 风险提示

产品招标降价风险、新产品推广不及预期、公司业绩不及预期。

总结

核心竞争力与未来展望

千红制药在蛋白酶和肝素类药物市场深耕多年,具备较强的市场地位和品牌影响力。通过产品结构升级和创新研发投入,公司有望实现业绩持续增长。

投资建议与风险提示

报告首次覆盖给予千红制药“增持”评级,但同时也提示了产品招标降价、新产品推广不及预期等风险,投资者应综合考虑。

微信扫一扫-立即使用

微信扫一扫-立即使用