中心思想

QHRD107临床申请获受理,开启自主创新之路

本报告的核心观点是千红制药自主研发的创新药QHRD107胶囊的临床申请获得受理,标志着公司在自主创新药物研发方面迈出了重要一步。QHRD107作为国内目前唯一已申报临床的CDK9抑制剂,具有巨大的市场潜力。

肝素行业景气+创新药双轮驱动,业绩拐点可期

此外,报告还强调了肝素行业的持续景气以及公司在创新药研发方面的投入,预示着2018年将是公司业绩的拐点。公司坐拥两大创新药平台,有望成为国内药品创新领域的一匹黑马。

主要内容

一、 QHRD107是公司首个原创新药,开启自主创新之路

QHRD107是由千红制药自主研发的一种口服靶向抗癌化药,主要用于治疗急性髓系白血病(AML)。其作用靶点为CDK9,通过抑制RNA聚合酶Ⅱ的磷酸化来抑制肿瘤细胞生长。与现有AML治疗药物相比,QHRD107具有全新结构、全新作用机制、靶向明确、疗效和安全性更优等特点。该药物的临床受理标志着公司自主创新药物研发进入新阶段,公司在大分子和小分子靶向创新药领域均有丰富的储备。

二、 CDK是全球新药研发热门靶点,前景广阔

CDK靶点是全球新药研发的热门靶点。辉瑞的帕博西尼(Palbociclib,商品名Ibrance)已于2015年获FDA批准上市,用于治疗ER+/HER2-乳腺癌,并取得了显著的销售业绩。诺华和礼来也分别有CDK4/6抑制剂获批上市。目前国内尚未有CDK抑制剂药物上市。QHRD107是国内目前唯一已申报临床的CDK9抑制剂类药品,具有巨大的市场潜力。

三、 公司坐拥两大创新药平台,望成国内创新黑马

千红制药高度重视研发投入与创新药布局,拥有大分子蛋白药物研发平台众红研究院和小分子靶向药研发平台英诺升康。英诺升康与南澳大学合作,每年可获得具有良好成药性前景的临床候选药物先导化合物及其发明专利。除QHRD107外,LS009项目也处于临床前研究阶段,预计将于2019年向CFDA申报临床。

四、 2018年将是公司业绩拐点,维持“推荐”评级

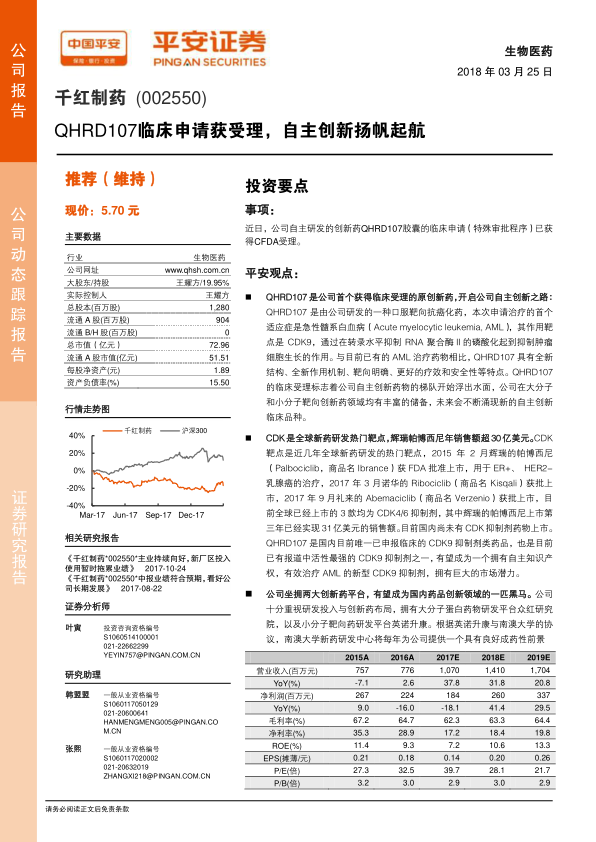

肝素行业景气度持续向上,肝素原料药量价齐升,标准肝素制剂提价工作已经推进,胰激肽原酶和复方消化酶继续保持高速增长,叠加两大创新药平台的成果进入快速转化期,2018年将是公司业绩拐点。由于2017年公司新厂区资产折旧费用、创新药物研収费用增加及新品种市场开拓投入增加,净利润下降幅度较大,我们将公司2017-2019年EPS预测由0.19、0.25、0.32元调整为0.14、0.20、0.26元,维持“推荐”评级。

五、 风险提示

5.1 研发风险

新药研发具有高风险性,可能在药理、毒理、临床前、临床试验等多个阶段失败。

5.2 市场推广风险

公司的制剂产品主要在医院销售,面临激烈的市场竞争,可能影响销量增长。

5.3 肝素原料药价格下滑

肝素原料药价格具有波动性,价格回落可能影响公司的收入和利润。

总结

QHRD107临床申请是里程碑,创新药平台助力未来发展

千红制药的QHRD107临床申请获受理是公司自主创新道路上的重要里程碑。该药物作为国内唯一的CDK9抑制剂,具有巨大的市场潜力。

肝素业务稳健增长,创新药研发驱动业绩提升

公司在肝素业务保持稳健增长的同时,积极布局创新药研发,有望在未来实现业绩的快速提升。然而,投资者也应关注新药研发风险、市场推广风险以及肝素原料药价格波动等风险因素。

微信扫一扫-立即使用

微信扫一扫-立即使用