中心思想

战略转型与创新驱动

千红制药正积极推进从原料药生产向国内制剂销售的战略转型,并大力布局创新药研发,以期通过产品结构升级和技术创新驱动公司业绩持续增长。公司在2017年营收实现显著增长,同时加大了研发投入,为未来发展奠定基础。

市场扩张与产品放量

公司通过多元化的国内制剂营销策略和高附加值国际业务的拓展,有效提升了市场份额。特别是低分子肝素等新制剂产品,在渠道优势的支撑下,有望加速市场放量,成为公司新的业绩增长点。

主要内容

2017年业绩回顾与转型进展

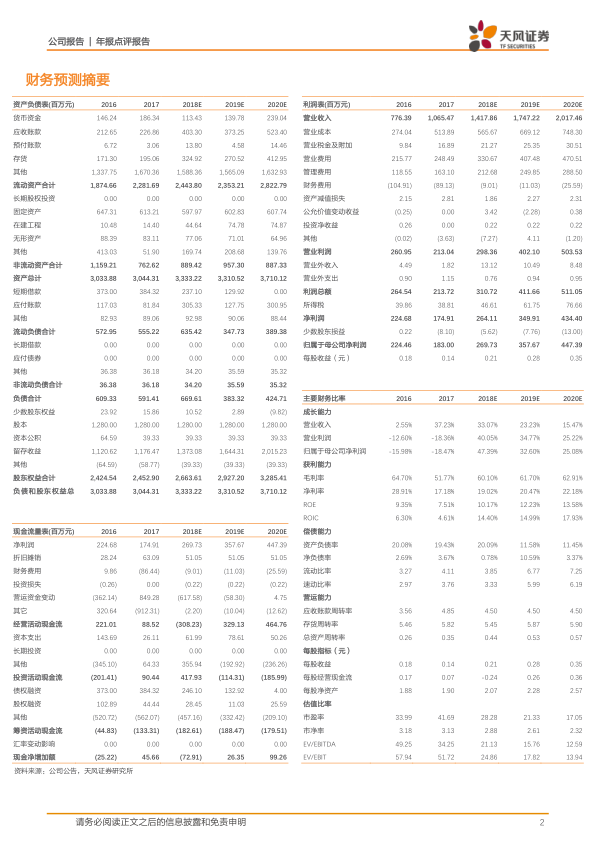

根据2017年年报,千红制药实现营业收入10.65亿元,同比增长37.23%。营收增长的主要原因在于:

- 国内制剂营销策略多元化,采取自主代理与OTC渠道试点相结合的方式,大力加强对“怡开”、“怡美”特别是“怡开针”的市场拓展。

- 公司紧跟原料药市场价格波动,采取供销联动的方式,积极开拓新产品和制剂产品等高附加值国际业务。

然而,公司归母净利润为1.83亿元,同比下降18.47%;扣非后归母净利润为0.87亿元,同比下降30.37%。净利润下滑主要受到产品招标降价、新厂固定资产折旧等因素影响。展望2018年,随着肝素钠注射液在部分地区中标价提升,以及传统产品和新产品的市场开拓,预计公司业绩有望迎来反转提升。

制剂与原料药业务表现

肝素制剂销量大幅增长,低分子肝素依托渠道优势有望加速放量

2017年,公司制剂药品板块实现营收5.93亿元,同比增长21.24%,毛利率达到70.81%。其中:

- 生物酶制剂销量同比增长23.85%。

- 多糖类制剂销量同比增长58.26%,其快速增长主要得益于公司在肝素钠注射液降价的情况下,通过“以量补价”的策略抢占市场份额。

原料药板块收入4.72亿元,同比增长65.17%,毛利率为27.29%。其中:

- 生物酶原料药销量同比增长40.55%。

- 多糖类原料药销量同比增长8.66%。

在新产品方面,公司的新产品依诺肝素于2015年上市,已在天津、广西、河北等10个省份中标。达肝素钠于2016年获批上市,已在广西、四川等省份中标。依托公司现有的渠道网络优势,依诺肝素和达肝素钠等低分子肝素产品有望加速放量,贡献新的业绩增长。

研发投入与创新药布局

研发费用同比增加明显,依托创新药研发平台打造研发管线

2017年,公司研发投入达到6351万元,同比增长43%,显示出公司对创新研发的高度重视。公司拥有两大研发平台:

- 众红研究院(大分子研发平台)。

- 英诺升康(小分子药物研发平台)。

在创新药管线方面,公司首个创新药QHRD107胶囊已申报临床,该药为口服靶向抗癌化药,申请适应症为急性髓系白血病(AML),作用靶点为CDK9。此外,公司的LS009项目目前处于临床前研究阶段,有望在2019年申报临床。这些创新药的布局将为公司未来发展提供长期的增长动力。

估值与投资评级

股权激励强化成长动力,维持“增持”评级

公司立足于蛋白酶和肝素类产品,并积极布局创新药领域。为强化公司成长的动力,公司于2017年10月和2018年2月分别向43名和1名对象授予股权激励,共计627.88万股,授予价格均为3.03元/股。

天风证券预计公司2018-2020年EPS分别为0.21元、0.28元和0.35元,目标价为6.72元,维持“增持”评级。报告同时提示了产品招标降价、新产品推广不及预期以及公司业绩不及预期等风险。

总结

千红制药在2017年实现了营业收入37.23%的显著增长,主要得益于国内制剂营销的多元化和高附加值国际业务的拓展。尽管受产品招标降价和新厂折旧影响,归母净利润有所下滑,但公司通过加大研发投入43%,积极布局创新药研发平台,并依托渠道优势加速依诺肝素和达肝素钠等低分子肝素产品的市场放量,展现出向内销制剂和创新药转型的坚定战略。股权激励的实施进一步强化了核心团队的成长动力。预计公司未来业绩有望迎来反转提升,天风证券维持“增持”评级,目标价6.72元。

微信扫一扫-立即使用

微信扫一扫-立即使用