中心思想

业绩强劲增长与战略转型

千红制药2018年上半年营收和制剂产品收入实现显著增长,显示出公司在市场拓展和产品结构优化方面的成效。公司正积极从传统原料药业务向高附加值的制剂产品和创新药研发转型。

创新驱动与未来布局

公司持续加大研发投入,在肝素领域巩固产业链优势,并积极布局创新药和分子诊断领域,通过新药批件和临床前研究,为未来的业绩增长奠定基础。股权激励机制的实施也进一步强化了公司发展的内生动力。

主要内容

2018年上半年财务表现与前三季度展望

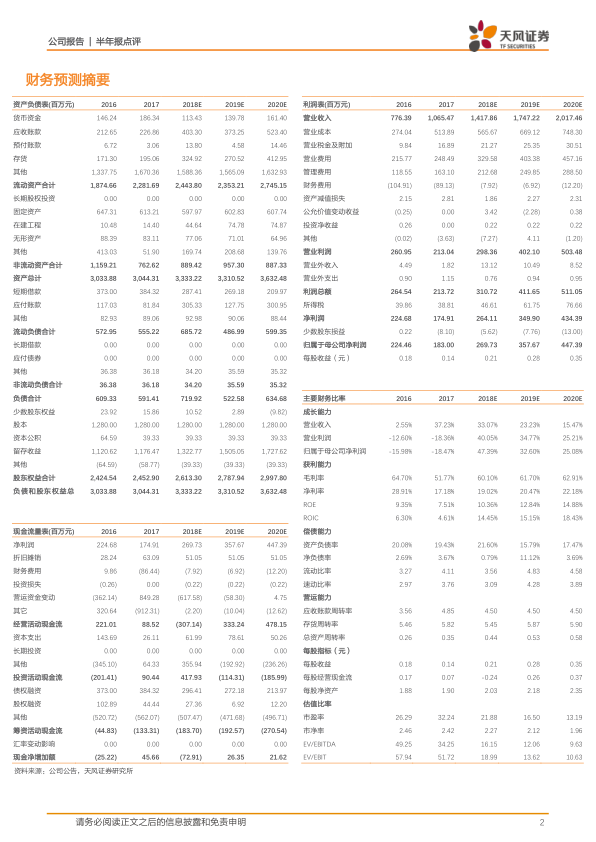

2018年上半年,千红制药实现营业收入6.75亿元,同比增长30.51%。归属于上市公司股东的净利润为1.63亿元,同比增长13.51%;扣除非经常性损益后的净利润为1.06亿元,同比增长8.72%。公司通过拓展国内外市场,核心产品肝素原料药实现量价齐升,重点制剂品种快速上量。根据半年报,预计前三季度净利润将同比增长10%至30%。

制剂与原料药业务发展

上半年公司制剂药品系列营收达到3.53亿元,同比大幅增长43.15%,毛利率为71.18%。核心产品胰激肽原酶肠溶片(怡开)采用自营为主、外包为辅的多元化营销模式,并试点OTC销售渠道。同时,公司优化了怡开和怡美等重点制剂品种的市场销售模式,利用政策利好提升销售覆盖率和上量速度。原料药系列产品营收3.21亿元,同比增长19.24%,主要得益于肝素原料药价格上涨及公司供销联动策略。原料药毛利率为19.17%,同比下降12.07个百分点,主要受肝素粗产品近期价格增长影响。

研发投入与创新药布局

公司上半年研发投入0.33亿元,占营业总收入的4.89%。在创新药领域,公司于7月获得肝素钠封管注射液的新药GMP证书,有望拓展留置针市场。那屈肝素钙及其注射液已通过CFDA检查及认证,即将获得新药批件,这将进一步巩固公司在肝素领域的产业链优势,并有望成为新的业绩增长点。此外,治疗急性髓系白血病的小分子靶向抗肿瘤药物QHRD107已完成临床前研究并获得临床批件,另有多个创新药物及分子(基因)诊断试剂处于临床前研发阶段。公司拥有众红研究院(大分子研发平台)和英诺升康(小分子药物研发平台)两大研发平台。

估值与评级调整

公司立足蛋白酶和肝素类产品,积极布局创新药领域。通过向核心团队成员授予股权激励,强化了公司成长的动力。分析师预计公司2018-2020年EPS分别为0.21元、0.28元和0.35元,维持目标价6.72元。鉴于近期股价随市场波动回调,评级由“增持”上调至“买入”。报告提示了产品招标降价、新产品推广不及预期以及公司业绩不及预期的风险。

总结

千红制药2018年上半年表现出强劲的增长势头,尤其在制剂产品方面实现了高增长,并通过优化营销模式和拓展OTC渠道,有效提升了市场份额。公司持续加大研发投入,在肝素领域和创新药方面取得了重要进展,多个新药项目获得批件或进入临床阶段,为公司未来发展注入了新动力。股权激励机制的实施也进一步激发了团队活力。尽管面临市场风险,但公司在产品结构升级和创新药布局方面的战略转型,使其具备了良好的长期增长潜力,因此分析师上调了其投资评级至“买入”。

微信扫一扫-立即使用

微信扫一扫-立即使用