中心思想

业绩稳健增长与现金流改善

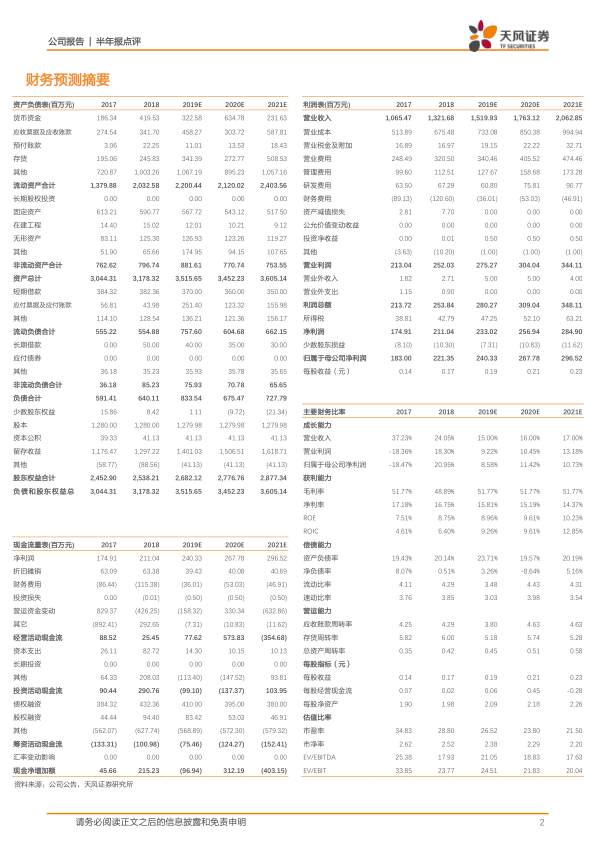

千红制药2019年上半年实现了营收和归母净利润的稳健增长,其中营收同比增长24.92%,归母净利润同比增长6.97%。公司经营活动现金流由去年同期的负值转为正值,显示出显著的改善,主要得益于销售货款的增加。

国际化战略驱动业务转型

报告强调了公司原料药销售的强劲表现和国外市场的快速扩张,国外地区营收大幅增长43.63%,占总收入的45.10%。公司通过专业化的国际营销和合作模式,积极切入全球产业链,推动原料药和高附加值产品的出口,实现产品转型升级的战略目标。

主要内容

财务表现与经营亮点

千红制药2019年上半年实现营业收入8.43亿元,同比增长24.92%;归属于母公司股东的净利润为1.75亿元,同比增长6.97%;扣除非经常性损益后归母净利润为1.17亿元,同比增长10.84%,业绩呈现平稳上升态势。公司经营活动现金流由去年同期的-0.55亿元大幅改善至0.57亿元,主要系上半年销售货款增加所致。

产品结构优化与国际市场拓展

公司上半年生化类用药营收8.43亿元,同比增长24.92%,毛利率为43.76%,同比略有下降2.64个百分点。

- 原料药系列:收入达到4.42亿元,同比大幅增长37.47%,毛利率为18.69%,同比微降0.48个百分点。增长主要得益于公司对肝素钠原料药市场的深入挖掘以及产供销联动优势的发挥。

- 制剂系列:收入为4.01亿元,同比增长13.49%,毛利率为71.39%,同比上升0.21个百分点。制剂收入的平稳增长归因于公司上半年实施的多元化融合营销方式,产品结构日益优化,并形成了一定的品牌及规模效应。

在国际市场方面,公司上半年国外地区营收达3.80亿元,同比大幅增加43.63%,占总收入的比例提升至45.10%。总销售费用同比增加29.02%,显示销售规模进一步扩大。公司已建立专业化的国际营销队伍,通过广铺营销网络和国际合作模式,成功切入欧美日跨国大公司的产业链分工和产品分销渠道,致力于原料药和高附加值产品出口并重,实现产品转型升级。

研发投入与创新药进展

公司上半年研发投入为3365万元,同比增加2.93%。在大分子和小分子研发平台方面,临床研究及临床前研究工作均顺利推进:

- 小分子药物研发平台:QHRD107项目已进入Ⅰ期临床阶段;QHRD110项目与美迪西合作,开展临床前研发及临床申报一体化工作。

- 大分子研发平台:ZHB202、ZHB206项目已完成临床前研究工作,正在进行临床申报。其他新药项目也均在顺利推进过程中。

投资评级与未来展望

尽管公司上半年制剂系列收入未达预期,分析师小幅下调了2019/2020年净利润预测,分别调整为2.40亿元和2.68亿元。当前价格对应2019-2021年PE分别为27、24、22倍。鉴于公司销售模式的优化和国外业务比重的增加,公司有望加速推进产品转型升级的战略目标,因此维持“买入”评级。报告同时提示了新药研发不及预期、药价招标政策影响以及汇率波动影响出口产品收入等风险。

总结

千红制药2019年上半年表现出强劲的增长势头,营收和净利润均实现稳健增长,经营活动现金流显著改善。公司在原料药销售方面持续发力,尤其在国际市场取得了显著进展,国外营收占比近半,显示出其国际化战略的有效性。研发投入稳步增加,多个创新药项目顺利推进,为公司未来发展奠定基础。尽管制剂收入略低于预期导致盈利预测小幅下调,但鉴于公司销售规模的扩大、国外收入的增加以及产品转型升级的战略目标,分析师维持了“买入”评级,并对公司未来发展持乐观态度。

微信扫一扫-立即使用

微信扫一扫-立即使用