前沿生物(688221)

事件:公司发布2021年报和2022年一季报,2021年实现收入4050.3万元(-13.1%),实现归属上市公司股东净利润-2.6亿元。2022年一季度实现收入567万元(-1.6%),实现归属上市公司股东净利润-5924.2万元。

医保促进艾可宁销量高速增长。艾可宁执行国家医保价格,全年实现销量11.2万支,同比增长59.8%;受纳入医保价格下降影响,全年实现销售收入4050.3万元,同比下降13.1%。2021年Q1、Q2艾可宁销售收入同比增长分别为504.4%、189.24%;2021年Q3、Q4分别实现销售收入1183.4万元、585.8万元,销售下滑系受疫情影响多地传染病医院及公卫中心停诊,人员通行、物流运输受阻。

艾可宁开展给药方式改良,持续推进海外注册。艾可宁增加静脉推注给药方式临床试验获NMPA批准,静脉推注给药临床试验成功并获批上市后,可显著缩短给药时间,有助于丰富临床应用场景。2021年艾可宁在厄瓜多尔和柬埔寨获批上市,向阿塞拜疆、哈萨克斯坦及白俄罗斯提交了注册申请,截至2021年末已累计向8个国家提交注册申请。

国内首个进入Ⅱ/Ⅲ期临床的3CL蛋白酶抑制剂FB2001,有望满足新冠住院患者刚性需求。2022年4月,FB2001获批Ⅱ/Ⅲ期关键临床,拟用于治疗新冠肺炎住院患者。全球已获批上市的同机制药物仅有辉瑞口服药Paxlovid,用于治疗含不良预后风险的新冠肺炎轻、中度的门诊患者,2022年一季度Paxlovid全球销售金额约14.7亿美元。从适应症看,我国尚无获批用于治疗新冠肺炎住院患者的抗新冠病毒小分子药物,根据第九版《新型冠状病毒肺炎诊疗方案》,普通型、重型、危重型新冠肺炎患者需要入院治疗,FB2001的开发具有重大临床价值及产品的稀缺性。全球仅有瑞德西韦在部分国家获批用于新冠肺炎住院患者,根据吉利德财报,2022年一季度,注射用瑞德西韦实现销售收入15.3亿美元,同比增长约5%,环比增长约13%。2022年一季度是奥密克戎病毒株在全球流行主要时间段,全球新冠肺炎住院患者对有效的抗病毒治疗药物有巨大的刚性需求。

稳步推进研发进度,依托多肽技术优势扩充产品管线。公司持续加大研发投入,2021年研发投入1.7亿元,同比增长24.3%。抗HIV病毒药物FB1002的3项Ⅱ期临床试验分别在中国和美国开展,治疗肌肉骨骼关节疼痛药物FB3001与监管沟通验证性临床方案,引进产品治疗性长效降血脂多肽疫苗FB6001处于临床前研究,多肽产品特立帕肽注射液仿制药FB4001计划向美国FDA提交ANDA申请。

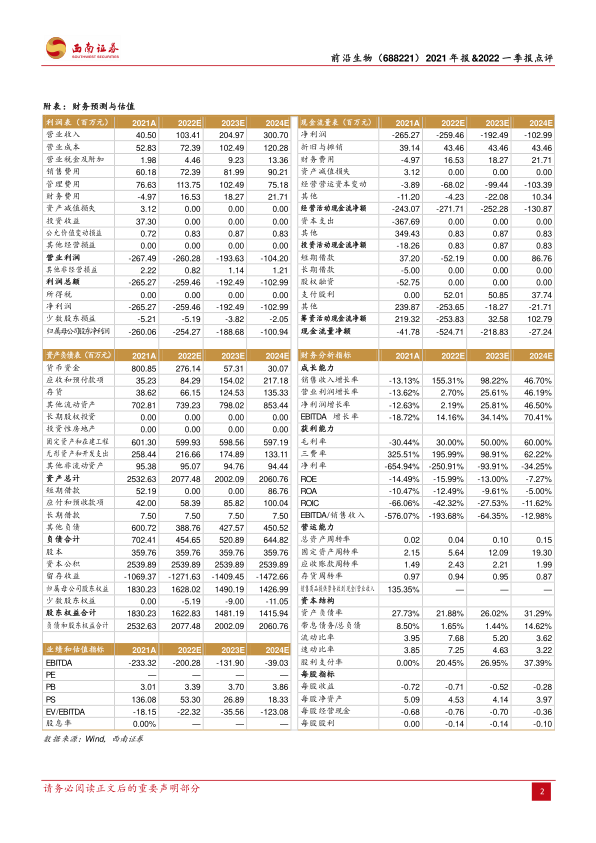

盈利预测与投资建议。预计2022-2024年EPS分别为-0.71元、-0.52元、-0.28元。考虑艾可宁纳入医保渗透率持续提升,新冠药物等在研管线市场潜力大,建议投资者积极关注。

风险提示:艾可宁市场推广不及预期;研发进展不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用