康龙化成(300759)

事件:

①公司于 2023 年 4 月 27 日公布 2023 年一季度报告: 2023Q1 营收 27.24 亿元( yoy+29.53%),归母净利润 3.48 亿元( yoy+39.81%),扣非归母净利润 3.47 亿元( yoy+11.74%),经调整净利润 4.38 亿元( yoy+20.29%)。

②公司于 2023 年 3 月 30 日公布 2022 年年度报告: 2022 年总营业收入 102.66 亿元( yoy+37.92%),归母净利润 13.75 亿元( yoy-17.24%),扣非归母净利润 14.21 亿元( yoy+6.01%),经调整净利润 18.34 亿元( yoy+25.46%)。

投资要点

运营效率持续提升,新业务能力建设逐步完善

① 2023 年 Q1 实验室服务收入 16.53 亿元 ( yoy+29.73%),毛利率 44.48%( yoy+2.51pp),业绩快速增长得益于生物科学业务与实验室服务联动持续强劲, 其中实验室服务中的生物科学服务占比逐渐增加,板块毛利率逐步提升。

② 2023 年 Q1 小分子 CMC 收入 5.98 亿元( yoy+29.59%),毛利率 32.95%( yoy+4.3pp),一体化服务协同效应强劲, 2022 年 80%的 CMC 收入来源于药物发现服务现有客户,截至年报服务管线包括临床 III 期项目 24 个、工艺验证和商业化项目15 个。

③ 2023年Q1CRO实现营收3.74亿元( yoy+41.08%),毛利率14.02%( yoy+9.37pp),毛利率持续提升主要由于前期超前投入策略初见成效,收入持续增长带来规模效应逐步提升。

④ 2023 年 Q1 大分子和 CGT 营收 0.95 亿元( yoy+0.54%),毛利率为-11.74%, ABL和 Absorption System 业务重组成立康龙生物,并对外融资 9.5 亿元人民币;宁波第二园区 7 万㎡的大分子基地预计 23Q3 投入使用。

一体化平台+全球化协同效应凸显,业务增长未来可期

盈利能力和期间费用率维持稳定, 23 年 Q1 毛利率为 35.78%( yoy+2.61pp),经调整净利率 16.08%( yoy-1.23pp);销售费用率 2%( yoy-0.2pp),研发费用率 2.8%( yoy+0.9pp),行政开支占比 13.3%( yoy-0.1pp)。从客户端来看,北美客户收入占比 67%, yoy+34.7%;欧洲客户(含英国) 占比 15%, yoy+38.1%;中国客户占比 16%, yoy+11.3%。随着公司一体化平台布局完善,全球化协同效应凸显,叠加全球产能逐步释放,公司未来业绩有望进入快速增长赛道,公司目标 2025 年收入规模较 2022 年增加一倍,计算得营收复合增长率为 26%,随着规模效应和效率提升,利润增长有望高于收入增长。

盈利预测

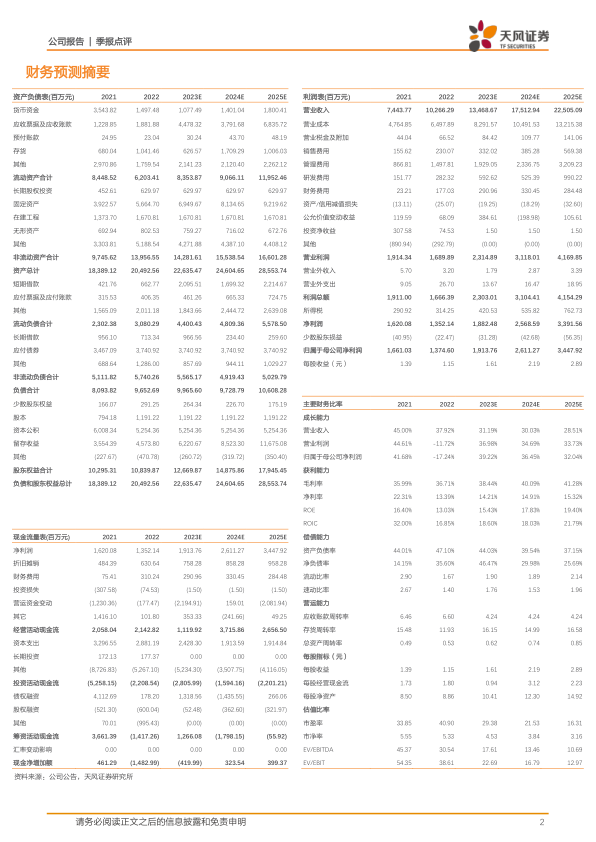

考虑到公司加大新产品开发力度和海外市场拓展,调整公司 2023-2025 年营业收入为134.69/175.13/225.05 亿元(原 2023-2024 年为 136.59/173.12 亿元);归母净利润为19.14/26.11/34.48 亿元(原 2023-2024 年为 30.07/38.32 亿元);对应 EPS 为1.61/2.19/2.89 元/股(原 2023-2024 为 3.79/4.82 元/股),维持“买入”评级。

风险提示: 所服务创新药研发进度及终端市场需求波动风险;新业务开拓进度风险;汇率波动风险;核心人员流失风险。

微信扫一扫-立即使用

微信扫一扫-立即使用