川宁生物(301301)

事件:2024年10月21日川宁生物发布2024年三季度报告。公司2024年前三季度实现营业收入44.6亿元,同比增长24.4%;实现归母净利润10.8亿元,同比增长68.1%。

单季度收入&利润增长延续,成本结构持续优化驱动公司毛利率水平持续提升。2024年单三季度,公司实现营业收入12.6亿元(同比增长8.3%),归母净利润3.1亿元(同比增长24.2%)。从盈利能力角度看,公司2024年前三季度毛利率水平35.8%,同比提升5.9个百分点,单三季度毛利率水平37.1%,同比提升4.0个百分点,环比单Q2相对高位盈利能力亦有1.0个百分点增长

公司主要产品对应制剂需求持续提升,产品价格三季度环比稳中有增。抗生素产品具有广谱的抑菌性质,在市场终端有较为丰富的用药场景。由于各类病毒、细菌等感染的肺部疾病和呼吸道疾病增加,再加上中国老龄化程度持续加深,国内抗生素终端产品需求持续提升。根据医药魔方,截至2024年6月,硫氰酸红霉素相关下游制剂产品销量同比增长74.1%,硫红终端制剂需求呈现高速增长态势。6-氨基青霉烷酸(6-APA)相关下游制剂产品销量同比增长15.1%;7-氨基头孢烷酸(7-ACA)相关下游制剂产品销量同比增长17.7%,终端制剂维持中高速增长。从价格跟踪情况看(月度平均),根据Wind数据,2024年Q3,硫红、6-APA、7-ACA均价依次为556.7、350.0、490.0元/千克,环比分别提升1.2%、6.1%、1.4%。

合成生物业务进展如期推进,2025年有望迎来公司第二曲线放量期。公司2023年已在伊犁巩留县投资建设“绿色循环产业园项目”,主要建设可年产红没药醇300吨、5-羟基色氨酸300吨、麦角硫因0.5吨、依克多因10吨、红景天苷5吨、诺卡酮10吨、褪黑素50吨、植物鞘氨醇500吨及其他原料的柔性生产基地。截至2024年8月底,红没药醇和5-羟基色氨酸已经量产,麦角硫因预计在今年亦能投入生产。2024年由于园区配套设施等问题,合成生物项目产能释放受限,预计2025年现有合成生物学产品将逐步推向满产。公司自研自产打通合成生物学一体化能力,合成生物业务放量的业绩兑现周期有望到来。

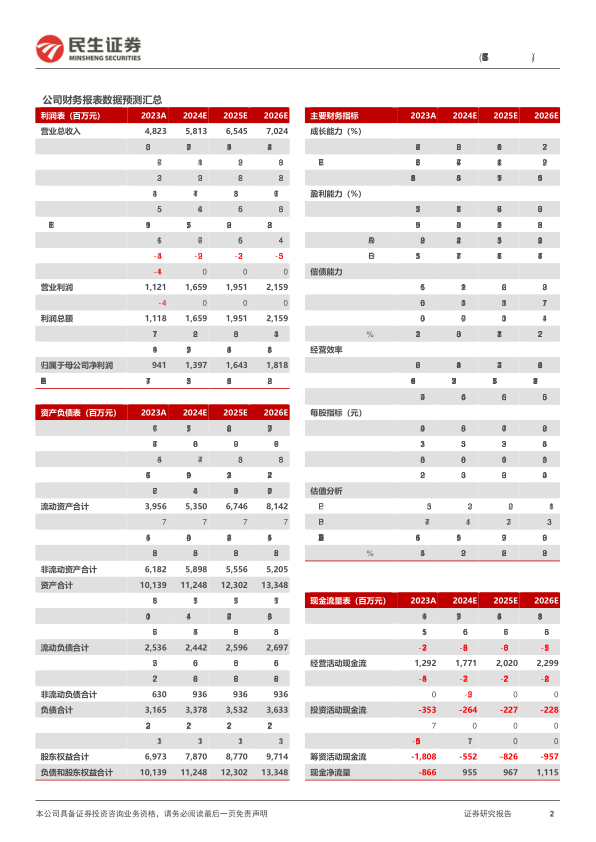

投资建议:我们预测2024-2026年公司分别实现营业收入58.1、65.5和70.2亿元,分别同比增长20.5%、12.6%和7.3%;归母净利润分别为14.0、16.4和18.2亿元,分别同比增长48.5%、17.6%、10.6%。对应2024-2026年PE倍数分别为23、20和18倍,维持“推荐”评级。

风险提示:抗菌药物使用管理政策变化风险;环保处理不达标停产风险;专利技术泄露风险;核心研发人员流失风险;汇率波动风险等

微信扫一扫-立即使用

微信扫一扫-立即使用