中心思想

业绩增长与未来潜力

本报告的核心观点是现代制药2017年一季度业绩增速回升明显,预示着公司有望实现高速增长。这主要得益于公司实施的降本增效措施、对亏损子公司的扭亏为盈,以及合并企业的稳定增长。

国企改革与平台价值

此外,报告还强调了现代制药作为国药集团唯一化药平台的重要性,认为公司在工商业协同、一致性评价、研发品种导入以及投资并购等方面将获得重点支持,未来发展空间巨大。同时,国企改革预期明确,未来仍有较大改革空间。

主要内容

一、事件概述

2017年一季度,现代制药实现营收23.7亿元,同比增长9.14%;归属上市公司净利润1.60亿元,同比增长55.08%;扣非后归属上市公司净利润1.54亿元,同比增长342%;EPS为0.29元。

二、分析与判断

一季度业绩回升明显,今年有望实现高速增长

公司一季度营收实现稳定增长,较16年增速明显回升。净利润增速远高于营收增速,主要是公司实施降本增效,致使销售净利润率有所提升,同时2016年底公司购买少数股东股权所致。期间费用方面,主要是管理费用同比仅增长4%,费用控制良好。16年是公司业绩低点,今年随着海门、中联等公司的扭亏,以及威奇达等合并企业的稳定增长,年内业绩有望实现高速增长。

制剂和原料药产品线丰富,与商业协同效果将显现

公司通过收购国药一心等国药集团工业资产,补充心血管药物、抗肿瘤用药、麻醉精神类等领域的产品线及在研管线。收购完成后,未来在研发、生产以及销售等环节均有较大的整合管理空间,有望进一步提升毛利率水平。同时,有望依托国药集团全国最大的商业网络,实现工商业协同。在两票制的实施进程中,有望在与其他厂家竞争中获得优势,有利于公司提升市场份额和销售收入。

国企改革预期明确,国药化药唯一平台将受到重视

不同于国药一致、国药股份等国药系上市公司,公司未列入混合所有制改革试点,此次通过收购虽引入了部分高管在内的个人股东,但对公司管理层还未实现有效激励,未来仍有较大改革空间。同时公司作为目前国药的唯一化药平台,不仅在工商业协同,未来在一致性评价、研发品种导入以及投资并购等方面都将得到重点支持,有望从各个方面全面受益,未来发展空间巨大。

三、盈利预测与投资建议

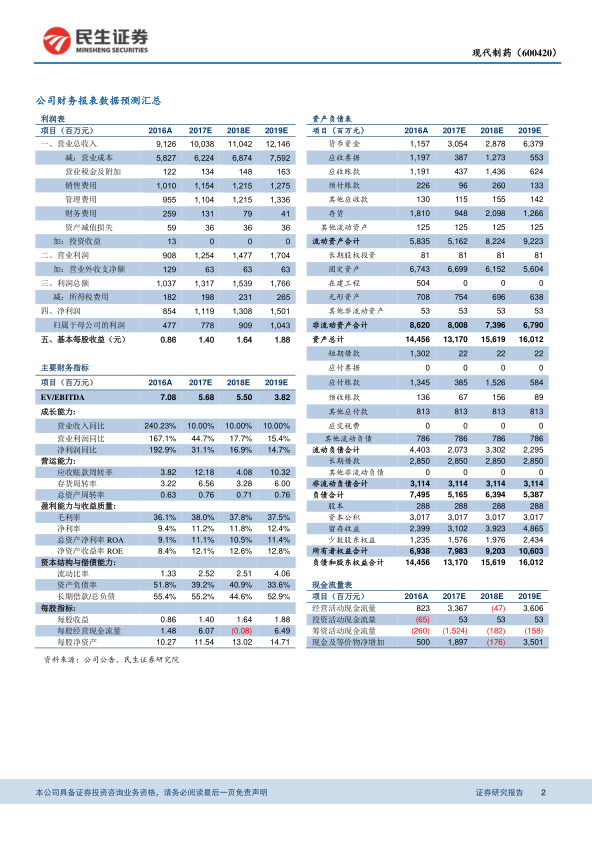

预计公司2016-2018年EPS1.40、1.64、1.88元,对应市盈率25、21、19倍,首次覆盖,给予“强烈推荐”评级。合理估值:42—49元。

四、风险提示

收购整合销售不及预期;药品降价压力超预期;原料药价格波动。

总结

本报告对现代制药2017年一季度的业绩进行了分析,认为公司业绩增速回升明显,有望实现高速增长。公司在制剂和原料药产品线方面具有优势,与商业协同效果将显现。同时,作为国药集团的唯一化药平台,公司在国企改革和未来发展方面具有巨大的潜力。基于盈利预测,给予公司“强烈推荐”评级,但同时也提示了收购整合、药品降价和原料药价格波动等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用