中心思想

艾力斯:创新驱动与产品线拓展,奠定长期增长基石

艾力斯(688578.SH)作为一家经商业化验证的稀缺创新型制药企业,凭借其核心产品伏美替尼的持续高速增长,已成功稳定公司基本盘并实现盈利。公司通过“内生研发与外延引进”双轮驱动战略,不断丰富在肺癌领域的创新药产品线,包括引进KRAS G12C抑制剂戈来雷塞和RET抑制剂普拉替尼,进一步巩固了其在肿瘤精准治疗市场的竞争优势。伏美替尼在国内外多项适应症的注册临床进展顺利,尤其在辅助治疗和罕见突变肺癌领域展现出巨大潜力。公司预计未来几年将保持强劲的营收和利润增长,估值水平相对较低,具备显著的投资价值。

伏美替尼:高安全性与多适应症拓展,引领市场份额增长

伏美替尼作为第二款国产第三代EGFR TKI,在治疗EGFR敏感突变NSCLC患者方面,其疗效不输于奥希替尼,且在安全性方面表现出明显优势,三级以上药物相关不良反应发生率显著低于竞品。该产品自纳入医保以来销售收入持续高增长,并有望通过辅助治疗、EGFR罕见突变(如PACC、ex20ins)以及脑转移等新适应症的拓展,进一步驱动销售额攀升至80亿元。同时,公司与ArriVent的合作也为伏美替尼的全球市场拓展奠定了基础,预示着其市场份额和盈利能力的持续提升。

主要内容

艾力斯:商业化能力经验证的稀缺创新药企

专注肿瘤创新药物,全周期研发驱动行业领先

艾力斯医药成立于2004年3月,是一家集研发、生产和营销于一体的创新型制药企业。公司总部位于上海周浦医学园区,已建立涵盖先导药物发现、候选药物评价、临床前及临床研究、药品注册申报等全生命周期的新药研发体系。公司于2020年12月2日在上海证券交易所科创板上市,专注于肿瘤治疗领域,以开发首创药和同类最佳药物为目标,致力于研发和生产具有自主知识产权、安全、有效、惠及大众的创新药物。公司曾荣获“2020年中国医药创新企业100强”等多项荣誉。

国际化科学团队加持,创新研发实力引领行业

公司由杜锦豪先生和郭建辉博士共同创立,主要董事成员和高级管理人员团队均具备多年的医药行业经验。截至2024年半年报,公司研发人员共178名,其中硕士研究生77人、博士研究生18人,研发团队经验丰富,技术知识结构合理。公司设立了科学顾问委员会(SAB),由贲勇医生、陈建柱教授、乐秀宁博士和姚彬博士四位国际知名专家组成,为公司在管线战略布局、项目管理、合作引进、临床开发等方面提供科学指导,进一步推动公司医药创新发展。

聚焦NSCLC驱动基因靶点,构建肺癌全方位治疗管线

公司专注于肿瘤领域创新药研发,目前管线主要集中于不同驱动基因阳性的非小细胞肺癌(NSCLC)适应症。

- 伏美替尼(艾弗沙):公司第二款自研新药,于2021年3月在中国首次获批上市,用于EGFR TKI耐药后且存在EGFR T790M突变阳性的NSCLC成人患者治疗。2022年6月获批一线治疗EGFR 19/21突变的NSCLC成人患者。两项适应症均已纳入国家医保目录。海外开发及商业化权益已于2021年6月受让给ArriVent Biopharma。目前,伏美替尼辅助治疗EGFR敏感突变NSCLC、1/2线治疗EGFR 20外显子插入突变患者等5项注册临床研究正在顺利推进中。

- 戈来雷塞:公司于2024年8月与加科思签订协议,获得KRAS G12C抑制剂戈来雷塞和SHP2抑制剂JAB-3312在大中华区的独家开发和商业化权。戈来雷塞已于2024年5月向NMPA递交二线治疗KRAS G12C非小细胞肺癌成年患者的上市申请,有望于2025年上半年获批上市。一线治疗KRAS G12C非小细胞肺癌的III期临床已于2024年5月开启,针对结直肠癌和胰腺癌的I/II期试验进展顺利。

- 普拉替尼(普吉华):公司于2023年11月自基石药业获得RET抑制剂普吉华在中国大陆独家商业化推广权。普吉华于2021年3月首次在中国获批,用于二线治疗RET融合突变NSCLC患者。截至2024年11月,已在肺癌、甲状腺癌和甲状腺髓样癌领域获批。

- AST-NS23030(ABK3376):公司于2023年3月与和誉医药达成授权许可协议,获得该新一代EGFR抑制剂在大中华区的开发和商业化推广权,并于2024年9月获得IND批准。

- AST2169:公司自主研发用于治疗KRAS G12D突变患者的注射用脂质体,已于2024年3月获得I期临床试验批准。

营收高速增长驱动盈利,费用率显著下降

公司自2022年实现扭亏为盈以来,营业收入一直处于高速增长阶段,主要得益于核心产品伏美替尼纳入医保后持续放量。

- 营收增长:2024年前三季度总营业收入为25.33亿元,同比增长87.97%。

- 净利润增长:2024年前三季度扣非归母净利润为10.11亿元,同比增长165.98%。

- 伏美替尼销售额:2021年上市首年销售收入2.36亿元。2022年纳入医保后销售收入7.90亿元(同比增长235.3%)。2023年一线治疗纳入医保后销售收入19.78亿元(同比增长150.2%)。2024年上半年销售收入15.55亿元,同比增长118.1%,维持高速增长。

- 费用率下降:得益于营收快速增长,公司各项费用率持续下降。2024年前三季度,销售/管理/研发/财务费用率分别降低至39.01%/4.31%/8.20%/-1.75%,公司营业利润率逐年提高。

伏美替尼:第二款国产第三代EGFR TKI,高安全性有望支持伏美替尼持续放量

EGFR突变:NSCLC突变率最高的肿瘤靶点

表皮生长因子受体(EGFR)的过度表达会促进肿瘤的发生与进展。EGFR突变中最常见的是19号外显子缺失(19del)和21号外显子L858R点突变,被称为经典突变或敏感突变,占EGFR突变患者的近九成。第一/二代EGFR TKI治疗后,患者常因EGFR T790M突变产生继发耐药,该突变是获得性耐药机制中最常见的位点。第三代EGFR TKI正是针对T790M突变开发,能有效克服耐药问题。

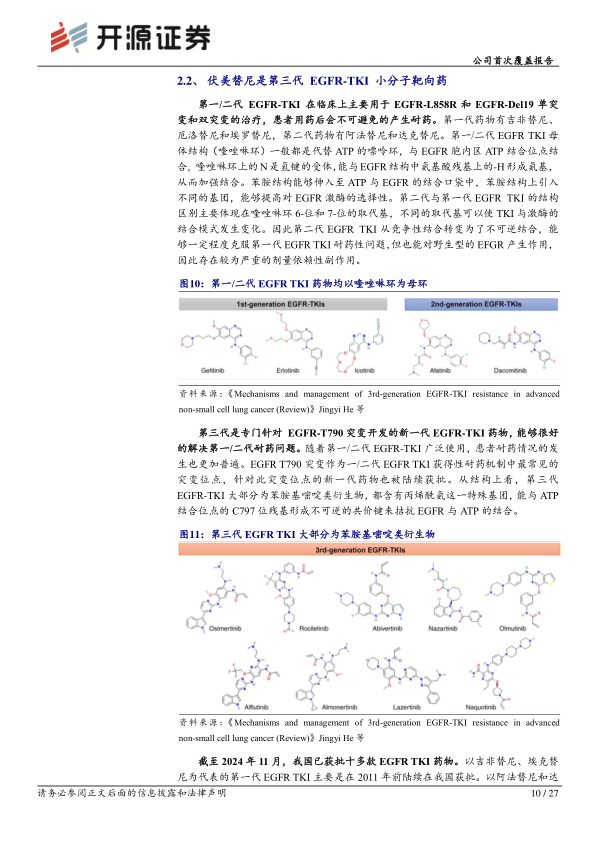

伏美替尼是第三代 EGFR-TKI 小分子靶向药

第一/二代EGFR TKI(如吉非替尼、厄洛替尼、阿法替尼、达克替尼)主要用于EGFR-L858R和EGFR-Del19突变治疗,但存在耐药性。第三代EGFR-TKI(如奥希替尼、阿美替尼、伏美替尼)专门针对EGFR-T790M突变开发,其结构中含有丙烯酰氨基团,能与ATP结合位点的C797位残基形成不可逆共价键,有效拮抗EGFR与ATP的结合。截至2024年11月,我国已获批十多款EGFR TKI药物,其中阿美替尼和伏美替尼是我国最早获批的国产第三代EGFR TKI。

全球NSCLC患者基数大,EGFR TKI需求强劲

肺癌是全球第一大癌种,2022年全球新发患者约248.07万人,占所有新发癌症病例的12.4%。我国肺癌新发患者约106.06万人,占我国新发癌症患者的22%,高于全球水平。非小细胞肺癌(NSCLC)约占肺癌的80%~85%。我国约有近60%的非鳞状NSCLC患者会发生EGFR突变,远高于美国的24%。EGFR TKI已成为EGFR突变NSCLC患者的标准治疗方式,中华医学会肺癌临床诊疗指南(2024版)推荐其作为一线或二线治疗方案。

伏美替尼治疗EGFR敏感突变NSCLC患者疗效不输奥希替尼,且安全性优势明显

伏美替尼已全面布局NSCLC不同突变、不同线数患者的临床试验。

- 获批适应症:2021年3月附条件获批二线治疗EGFR T790M突变NSCLC,2022年6月完全获批一线治疗EGFR敏感突变及二线治疗EGFR T790M突变NSCLC。

- 临床进展:截至2024年11月,伏美替尼还有5项注册临床正在进行中,包括EGFR PACC突变NSCLC中国III期、EGFR敏感突变NSCLC脑转移患者中国III期、一线EGFR ex20ins突变NSCLC全球III期、二线EGFR ex20ins突变NSCLC中国II期、辅助治疗EGFR敏感突变NSCLC中国III期临床。

- 疗效与安全性:伏美替尼是我国获批的第二款国产第三代EGFR TKI。在已获批的第三代EGFR TKI的III期临床数据中,伏美替尼一线治疗EGFR敏感突变NSCLC患者的平均无进展生存期(mPFS)达到20.8个月,略好于奥希替尼的18.9个月。在安全性方面,伏美替尼三级以上药物相关不良反应(TRAE)发生率为11%,明显优于奥希替尼的42%,安全性优势显著。

辅助治疗适应症有望驱动伏美替尼销售收入维持高增长

辅助治疗EGFR敏感突变NSCLC市场潜力巨大。

- 市场现状:截至2024年11月,我国仅埃克替尼和奥希替尼获批用于辅助治疗EGFR敏感突变NSCLC患者并纳入医保。

- 市场空间:我国每年有接近40万接受手术治疗的NSCLC患者,其中40%为EGFR敏感突变。根据埃克替尼III期临床数据,患者平均无病生存率(mDFS)接近4年,辅助用药疗程较长。NSCLC辅助用药市场患者人数多、疗程长,目前EGFR TKI渗透率较低,未来市场空间有望超过1/2L治疗NSCLC患者市场。

- 伏美替尼进展:伏美替尼辅助治疗EGFR敏感突变患者的III期注册临床已于2021年上半年率先进入,有望成为首个获批的国产第三代EGFR TKI。

伏美替尼治疗多种EGFR罕见突变肺癌患者进入III期临床,早期疗效数据优秀

伏美替尼在多种罕见突变NSCLC治疗中也取得关键进展。

- EGFR PACC突变:截至2024年11月,伏美替尼是唯一针对EGFR PACC突变NSCLC进入III期临床试验的药物。早期临床数据显示,高剂量组(240mg QD)的确认客观缓解率(ORR)超过60%,对中枢神经转移患者ORR达到46.2%,整体安全性可控(高剂量组三级以上TRAE发生率为20.7%)。伏美替尼已被纳入《中国驱动基因阳性非小细胞肺癌脑转移诊疗指南(2025版)》。

- EGFR ex20ins突变:伏美替尼一线治疗EGFR ex20ins突变NSCLC进入全球III期临床,二线治疗处于中国II期临床。截至2024年11月,全球仅埃万妥单抗和舒沃替尼两款药物获批该适应症。伏美替尼中国I期临床数据显示,一线患者ORR达到78.6%,二线患者ORR在38%~47%之间,早期疗效数据优秀。

携手ArriVent拓展伏美替尼全球市场

2021年6月30日,艾力斯与ArriVent达成海外独家授权合作协议,ArriVent获得伏美替尼在海外(除中国大陆及港澳台地区)的独家开发及商业化许可权。艾力斯保留中国大陆及港澳台地区的所有权。公司将获得4000万美元首付款、ArriVent部分股权、高达7.65亿美元的注册和销售里程碑付款,以及高达两位数的销售提成。

我国EGFR TKI市场规模不断扩大,伏美替尼销售收入显著增长

我国EGFR抑制剂市场规模持续增长,2023年总市场规模超过200亿元。自2017年首款第三代EGFR TKI获批后,市场快速扩张。2020年后,我国国产第三代EGFR TKI陆续获批并纳入医保,市场份额不断扩大。伏美替尼自2022年一线治疗NSCLC纳入医保后,销售额同比增速明显加快。根据公司2023年年报及2024年半年报,伏美替尼2023年全年实现产品销售收入19.78亿元,2024年上半年实现销售收入15.55亿元,有望凭借疗效及安全性优势收获更多市场份额。

戈来雷塞充分利用公司营销优势,完善公司肺癌产品线

引进加科思两款产品,搭建肺癌领域产品矩阵

2024年8月30日,艾力斯与加科思签署战略合作协议,获得KRAS G12C抑制剂戈来雷塞和SHP2抑制剂JAB-3312在大中华区的独家开发和商业化权。公司将支付1.5亿元首付款、最高达7.0亿元的开发及销售里程碑付款,以及两位数比例的销售提成。

- 戈来雷塞:有望于2025年上半年在中国首次获批。2022年12月被NMPA授予突破性治疗药物认定,2024年5月21日上市申请获得优先审评。一线治疗KRAS G12C突变NSCLC患者的III期临床已于2024年5月开启,针对结直肠癌和胰腺癌的I/II期试验进展顺利。

- JAB-3312:RAS信号通路关键节点SHP2的选择性变构抑制剂,是全球唯一进入三期试验的SHP2抑制剂,已获美国FDA食道癌孤儿药认定。对多种实体瘤患者有效,并显示出与多种靶向疗法和免疫疗法(如KRAS、EGFR、ALK、PD-1抑制剂)的协同作用。

KRAS突变广泛存在于多种大癌种,我国患者基数较大

KRAS基因突变导致KRAS蛋白持续活化,促进癌细胞增殖。KRAS突变广泛存在于NSCLC、结直肠癌、胰腺癌、胆管癌等多种癌种中,其中G12C是最常见的KRAS突变亚型。根据Insight数据,KRAS突变NSCLC患者中有30%为G12C。肺癌和结直肠癌是我国发病率第一和第二的癌种。我国2022年新发晚期KRAS G12C突变NSCLC患者超1万人,结直肠癌患者近5000人,胰腺癌患者近1300人,患者基数较大。

戈来雷塞有望成为我国第三款获批上市的KRAS G12C抑制剂

根据中华医学会肺癌临床诊疗指南(2024版),KRAS G12C突变NSCLC一线治疗推荐免疫检查点抑制剂联合化疗,二线推荐纳武利尤单抗或替雷利珠单抗。

- 上市进展:戈来雷塞针对二线治疗KRAS G12C突变NSCLC患者的NDA申请已于2024年5月获得NMPA受理,有望于2025年上半年获批

微信扫一扫-立即使用

微信扫一扫-立即使用