国药现代(600420)

投资要点:

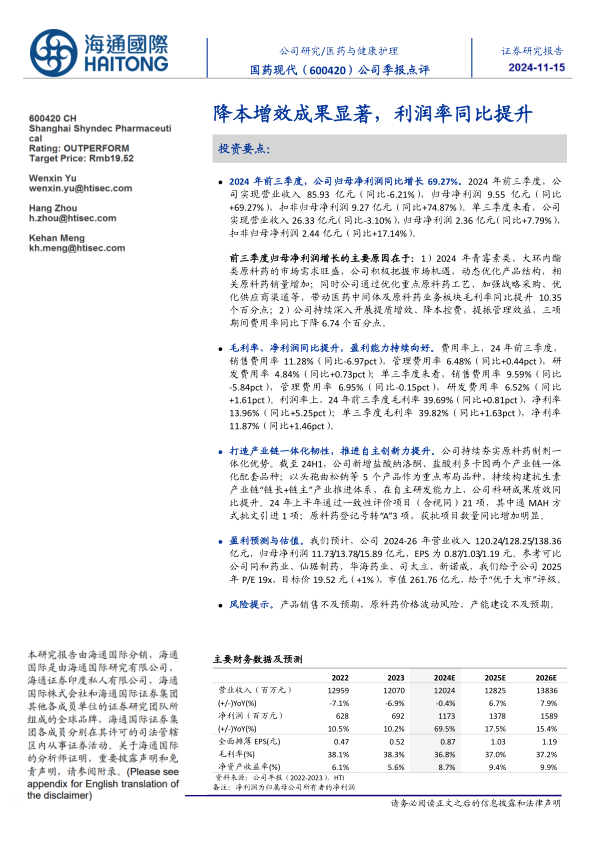

2024年前三季度,公司归母净利润同比增长69.27%。2024年前三季度,公司实现营业收入85.93亿元(同比-6.21%),归母净利润9.55亿元(同比+69.27%),扣非归母净利润9.27亿元(同比+74.87%)。单三季度来看,公司实现营业收入26.33亿元(同比-3.10%),归母净利润2.36亿元(同比+7.79%),扣非归母净利润2.44亿元(同比+17.14%)。

前三季度归母净利润增长的主要原因在于:1)2024年青霉素类、大环内酯类原料药的市场需求旺盛,公司积极把握市场机遇,动态优化产品结构,相关原料药销量增加;同时公司通过优化重点原料药工艺、加强战略采购、优化供应商渠道等,带动医药中间体及原料药业务板块毛利率同比提升10.35个百分点;2)公司持续深入开展提质增效、降本控费,提振管理效益,三项期间费用率同比下降6.74个百分点。

毛利率、净利润同比提升,盈利能力持续向好。费用率上,24年前三季度,销售费用率11.28%(同比-6.97pct),管理费用率6.48%(同比+0.44pct),研发费用率4.84%(同比+0.73pct);单三季度来看,销售费用率9.59%(同比-5.84pct),管理费用率6.95%(同比-0.15pct),研发费用率6.52%(同比+1.61pct)。利润率上,24年前三季度毛利率39.69%(同比+0.81pct),净利率13.96%(同比+5.25pct);单三季度毛利率39.82%(同比+1.63pct),净利率11.87%(同比+1.46pct)。

打造产业链一体化韧性,推进自主创新力提升。公司持续夯实原料药制剂一体化优势。截至24H1,公司新增盐酸纳洛酮、盐酸利多卡因两个产业链一体化配套品种;以头孢曲松钠等5个产品作为重点布局品种,持续构建抗生素产业链“链长+链主”产业推进体系,在自主研发能力上,公司科研成果质效同比提升。24年上半年通过一致性评价项目(含视同)21项,其中通MAH方式批文引进1项;原料药登记号转“A”3项,获批项目数量同比增加明显。

盈利预测与估值。我们预计,公司2024-26年营业收入120.24/128.25/138.36亿元,归母净利润11.73/13.78/15.89亿元,EPS为0.87/1.03/1.19元。参考可比公司同和药业、仙琚制药、华海药业、司太立、新诺威,我们给予公司2025年P/E19x,目标价19.52元(+1%),市值261.76亿元,给予“优于大市”评级。

风险提示。产品销售不及预期,原料药价格波动风险,产能建设不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用