健之佳(605266)

云南省外门店稳步扩张,业务规模稳步提升

公司作为云南药品零售的连锁药店龙头之一,将云南地区的成熟经营模式复制到广西、重庆、四川等西南地区。截止2020年6月30日,公司的直营门店总数达1,825家,其中云南省门店数达1,534家,并将坚持“自建门店为主,择机并购为辅”的发展策略,预计在未来三年完成1,050家直营社区专业便利药房的拓展计划。近年来,公司的营收规模增长5年CAGR为16.18%,归母净利润增长为57.49%。随着公司的门店扩张计划实施,业务规模有望进一步提升。

药品零售市场持续增长,集中度提高,行业景气度提升

近年来,随着“医药分开”、“处方外流”相关医改政策的推进,医院端的药品市场份额开始逐渐向零售药店端转移,医药零售行业将受到资本市场的更多关注。大型药品零售企业已通过并购等方式开始行业整合。预计未来医药零售行业的并购还将持续,行业集中度、连锁化率将进一步提升,连锁药店将持续受益。我们认为公司未来的自建门店扩展规划有望使其规模效应显现,未来业绩增长可期。

深耕药店零售市场,业务扩张能力完备

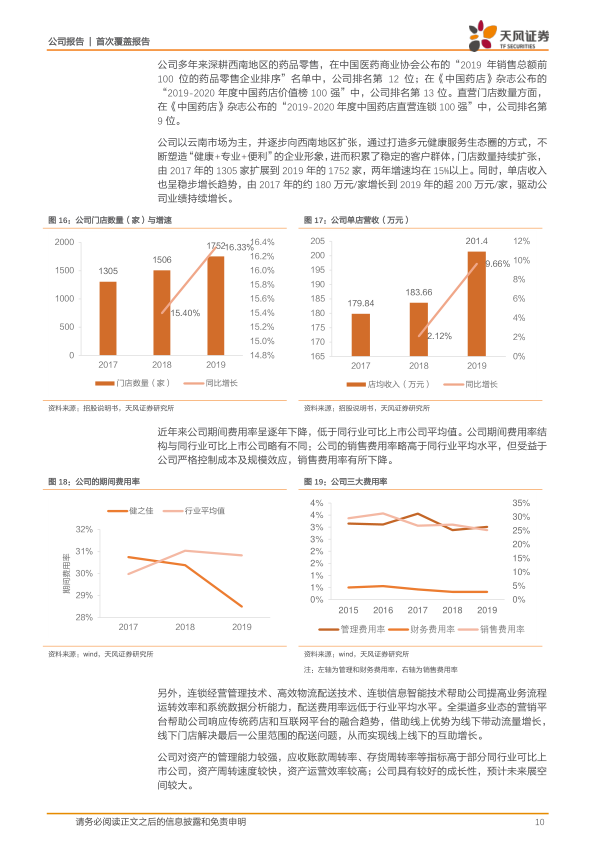

公司通过打造多元健康服务生态圈的方式,不断塑造“健康+专业+便利”的企业形象,进而积累了稳定的客户群体,门店数量持续扩张的同时,单店收入也呈稳步增长趋势,驱动公司业绩持续增长。

连锁经营管理技术、高效物流配送技术、连锁信息智能技术帮助公司提高业务流程运转效率和系统数据分析能力,配送费用率远低于行业平均水平。全渠道多业态的营销平台帮助公司响应传统药店和互联网平台的融合趋势,借助线上优势为线下带动流量增长,线下门店解决最后一公里范围的配送问题,从而实现线上线下的互助增长。

估值与评级

公司拥有近2000家药品零售门店,业务扎根云南,并积极向广西、四川、重庆地区拓展,规模优势逐渐显现。随着行业景气度的提升,公司有望保持长期稳定的发展。我们预计20-22年营收分别为44.0/53.1/64.3亿元,对应增速为24.62%、20.75%、21.11%,归母净利润分别为2.36、2.58/3.2亿元,对应增速分别为40.6%、9.3%、24%,EPS分别为4.46/4.88/6.05元。2021年对应目标价为170.6元,给予“买入”评级。

风险提示:政策监管趋严,利润空间被压缩;门店并购加速,整合不及预期,行业竞争加剧,市场震荡风险。

微信扫一扫-立即使用

微信扫一扫-立即使用