艾力斯(688578)

投资要点

23H1伏美替尼纳入医保后放量,营收净利双高增。公司发布2023年半年度报告:

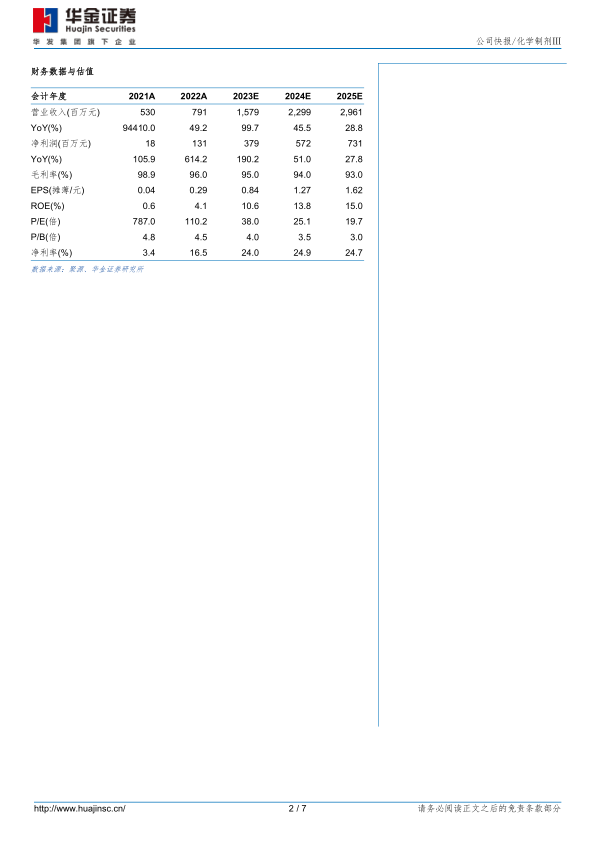

(1)2023H1,公司实现营收7.49亿元(+149.24%,同增,下同),主要系伏美替尼一线适应症纳入医保后迅速放量;归母净利润2.08亿元(+678.69%),扣非归母净利润1.84亿元(+3976.33%)。费用方面,销售、管理、研发费用分别为3.70亿元(+117.21%)、0.54亿元(+27.27%)、1.13亿元(+27.26%),三大费用率分别为49.48%(-7.30pp)、7.28%(-6.97pp)、15.12%(-14.49pp),费用控制效果初显。(2)2023Q2,公司实现营收4.72亿元(+149.52%),归母净利润1.74亿元(+251.02%),扣非归母净利润1.64亿元(+292.75%)。

伏美替尼适应症拓展高效推进,海外临床取得新突破。伏美替尼作为国内自研第三代EGFR-TKI,T790M突变NSCLC二线治疗适应症已于2021年3月获批上市,EGFR敏感突变NSCLC一线治疗适应症已于2022年6月获批上市,目前两个适应症均纳入医保。商业化方面,公司自有营销团队已覆盖30个省市,核心市场区域超1000家医院;同时商业合作伙伴复星医药已覆盖超2000家医院。2023H1实现产品销售收入7.13亿元(+137.82%)。适应症拓展方面,EGFR敏感突变NSCLC辅助治疗处于Ⅲ期临床,EGFR20外显子插入突变的NSCLC二线治疗适应症Ⅱ期注册临床正顺利推进,EGFRPACC突变或EGFRL861Q突变的NSCLC一线治疗适应症Ⅲ期临床IND已于2023年8月获批。海外市场开拓方面,公司与ArriVent达成伏美替尼海外授权合作,并高效启动首个伏美替尼海外注册临床研究。目前关于EGFR20外显子插入突变的NSCLC一线治疗适应症全球Ⅲ期注册临床已完成首例患者入组,公司已取得首个研发里程碑付款0.35亿元,全球化探索实现新突破。

自研+引进双轮驱动,NSCLC领域在研管线差异化布局。自研产品方面,公司已围绕NSCLC领域,布局KRASG12D、第四代EGFR-TKI、RET、SOS1等靶点药物,目前处于临床前研究阶段。引进产品方面,2023年3月公司与和誉医药达成授权许可协议,引进新一代EGFR-TKI(ABK3376);ABK3376可高效抑制三代EGFR-TKI耐药后产生的C797S突变,目前处于临床前开发阶段,有望成为精准治疗伴有EGFR-C797S耐药突变NSCLC的新一代靶向治疗药物。

投资建议:伏美替尼一线适应症纳入医保后迅速放量,适应症拓展高效推进;NSCLC领域在研管线布局丰富。我们预测公司2023-2025年将实现归母净利润3.79/5.72/7.31亿元,增速190%/51%/28%。对应PE为38/25/20倍。首次覆盖,给予“买入-A”建议。

风险提示:行业政策变动风险、新药研发风险、在研产品上市不确定风险、单一产品依赖风险、市场竞争风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用