中心思想

健之佳:多元发展,蓄势腾飞

本报告核心观点认为,健之佳(605266)作为医药零售行业的领先企业,正处于多元化发展和加速扩张的关键时期。公司通过“内生+外延”双轮驱动战略,持续扩大门店网络,并积极布局全国市场,尤其在云南、河北等区域形成利润核心。在药房新零售时代背景下,健之佳线上业务实现高速增长,全渠道服务能力显著提升。同时,公司通过“药店+便利店/诊所/体检中心”的多元化创新模式,构建差异化竞争优势。短期内,随着政策利好和疫后修复,以及次新店逐步进入盈利周期,公司业绩有望恢复高速增长,具备显著的“开店”与“店效”双重弹性。

行业机遇与公司增长潜力

零售药店行业长期投资主线不变,短期聚焦“政策利好+疫后修复”逻辑。行业集中度持续提升和处方药加速外流是两大主流趋势,为健之佳等大型连锁药店提供了广阔的发展空间。公司凭借稳健的股权结构、专业的管理团队和强劲的业绩表现,有望抓住行业机遇,实现规模化扩张和盈利能力的持续提升。

主要内容

1. 公司概况与业绩表现

1.1 健之佳:立足西南,全国布局的医药零售巨头

健之佳医药连锁集团股份有限公司成立于2004年,2020年在上交所上市,主要从事药品、保健食品、个人护理品等健康产品的连锁零售业务。公司以“自建+收购”模式快速扩张,已形成云南、河北两大利润核心,并在重庆、广西、辽宁、四川等地快速发展。截至2022年9月末,公司门店总数达3983家,2022年1-9月净增939家,门店增长率达30.85%。在《中国药店》杂志2021-2022年度中国药店价值榜100强中排名第10位,在商务部《2021年药品流通行业运行统计分析报告》中排名第9位。公司股权结构稳定,实际控制人为蓝波、舒畅夫妇,并通过收购填补市场空白,如2022年以20.74亿元收购河北唐人医药,创下行业最大并购金额交易。

1.2 强劲业绩增长与多元化业务结构

公司收入稳步提升,利润保持高速增长。2021年实现收入52.4亿元,同比增长17.2%;归母净利润3亿元,同比增长19.7%。2015-2021年,公司收入CAGR为19%,归母净利润CAGR为59.9%。2022年前三季度,公司实现收入47.1亿元(+28%),归母净利润1.9亿元(-1.8%),呈现逐季复苏趋势。

从地区看,云南省贡献主要营收,2022H1云南地区收入24.83亿元(+25%),占总收入的83%。省外门店贡献逐步显现,重庆、广西、四川等地区收入保持高速增长。

从业务类型看,医药零售是主营业务,2022Q1-3收入41.7亿元,占总收入的88%。医药零售2017-2021年收入CAGR为25.2%。便利零售和专业服务分别占6%。

从产品类型看,中西成药是主要收入来源,2014-2021年收入从8.3亿元增长到32.6亿元,CAGR为21.5%,占比从50%提升至66%。2021年处方药占比47%,非处方药占比53%。医疗器械和中西成药增速明显,2017-2021年CAGR分别为34%和26%。

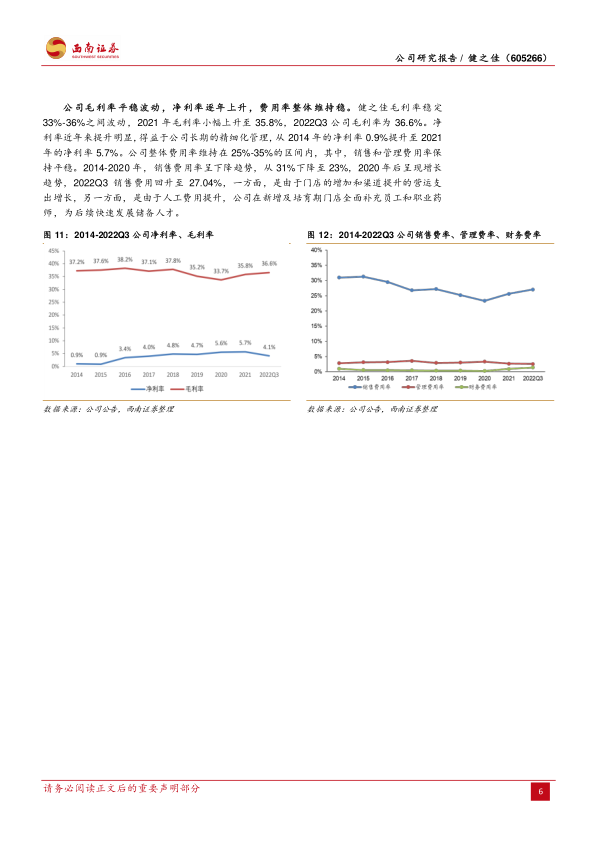

公司毛利率稳定在33%-36%之间,2022Q3为36.6%。净利率从2014年的0.9%提升至2021年的5.7%。费用率整体维持在25%-35%区间,销售费用率在2022Q3回升至27.04%,主要由于门店增加、渠道提升及人工费用增长。

2. 行业分析:政策驱动与疫后修复

2.1 零售药店行业:规模持续扩大,集中度提升

零售药店行业增速快,发展空间大。2021年全国药品销售额17747亿元(+8%),其中零售药店药品终端销售额4774亿元(+10.3%),占比上升至26.9%。在处方药外流加速推进趋势下,零售渠道占比有望持续提升。

行业集中度持续提升。2021年中国连锁药店CR3提升至11%,CR100提升至35.6%。相较于美国(CR3达87%)和日本(CR3达30%),国内仍有巨大提升空间。“十四五规划”目标是到2025年,药品零售百强企业年销售额占药品零售市场总额65%以上,药品零售连锁率增至70%。

门店数保持高速增长,连锁率持续提升。截至2021年3季度末,全国药店总数58.7万家,连锁门店33.5万家,连锁率达57.2%。2022年连锁药店加速步入“万店时代”,大参林、益丰药房、一心堂、老百姓、健之佳等头部企业门店数均实现高速增长。并购是提升连锁率的重要手段,2022年健之佳收购河北唐人医药是行业内最大并购交易之一。

2.2 政策利好与处方药外流加速

短期聚焦疫情修复逻辑。2022年药店板块估值在4月触底后持续回归。随着2022年11月优化防控“二十条”和12月多地优化疫情防控措施,限制性因素逐步消除,发烧感冒药、保健品、抗原检测盒等需求大幅增长,药店扩张节奏和店效有望加速恢复。

处方药加速外流是长期趋势。医药分开、药占比、药品零加成、分级诊疗、医保控费、带量集采等政策推动处方药持续外流。2021年中国城市实体药店处方药规模份额上升至53.6%,较2020年上升1.2个百分点。

2.3 药店新零售:线上渠道强劲增长

线上承接处方药外流,网售处方药政策规范细节化。疫情改变了购药习惯,互联网医疗在线问诊量和医药电商业务快速增长。2021年电商渠道营收增速,健之佳为91%。2022年9月发布的《药品网络销售监督管理办法》强调“线上线下监管一致性、药师配备审方的专业性、物流配送的协同性”,明确处方药网络销售实行实名制和“先方后药”原则,并禁止特殊管控药品网售。这有利于零售药店O2O渠道承接处方药外流,推动医药新零售发展。2021年网上药店销售额2234亿元(+40.4%),线上CAGR为50.9%。

3. 公司发展策略:全渠道融合与多元创新

3.1 线下渠道:省外扩张与次新店盈利

健之佳坚持“集团化管理、多元化经营、全国性扩张”战略,以“自建+收购”模式快速扩张。截至2022年9月30日,公司门店总数3983家,其中新店(一年以内)457家(11.47%),次新店(两年以内)675家(16.95%),合计占比28.42%。大量次新店即将步入盈利周期,为后续业绩增长奠定基础。

公司持续推行“中心城市为核心向下渗透”的下沉市场策略,地市级、县市级门店数增速较高。2022Q3,公司日均坪效提升至43元/平方米,其中地市级、县市级、乡镇级经营效率提升较快。

省内云南市场竞争格局良好,健之佳与一心堂形成寡头垄断。健之佳在云南省内拥有零售药店2352家(占公司总零售药店的63.7%),2017-2021年CAGR为25.5%,远超云南省药店门店扩张均速(4.6%)和一心堂扩张速度(11.5%)。

省外六省门店扩张布局,并购迅速切入新市场。重庆、广西地区收入长期保持高增长,2022H1重庆收入2.44亿元(+29%),广西收入1.63亿元(+46%)。收购唐人医药是公司全国扩张的“里程碑”事件,快速进入京津冀地区,助力健之佳拉升平均店效。

3.2 线上业务:全渠道服务能力持续提升

公司线上业务持续高增。2022年1-9月,线上业务实现收入9.6亿元(+71%),占总营收的20%。2017-2021年线上业务收入CAGR为88.3%,远高于线下业务(17.6%)。

线上业务分为:

- 传统第三方电商平台B2C业务: 2022年1-9月收入4.1亿元(+81.2%),占线上总收入的43%,贡献最高且稳健增长。

- 第三方O2O平台业务: 2022年1-9月收入2.51亿元(+81.4%),占线上总收入的26%,发展迈入“加速期”。

- 自营平台业务: 2022年1-9月收入3亿元(+50.8%),占线上总收入的31%,通过私域平台延伸商品线,提升顾客粘性。

3.3 多元创新:打造差异化竞争优势

健之佳坚持“店型多元化和服务专业化”,探索“药店+便利店/诊所/体检中心”模式。截至2021年末,公司拥有2740家直营社区专业便利药房、3家直营中医诊所、3家直营社区诊所、1家直营体检中心、297家直营便利店。

“之佳便利”是公司强化“健康+专业+便利”经营定位的重要举措。2021年便利店实现收入3.58亿元(+6.8%),2017-2021年CAGR为5.4%。2021年便利店毛利率21.1%,低于医药门店零售及服务毛利率32.3%。截至2022Q3末,公司拥有292家便利店,其中约50%坚持24小时营业,在“2021年中国便利店TOP100”榜单中排名第67位。

4. 盈利预测与估值

基于门店扩张(2022-2024年医药零售门店扩张速度分别为40%/25%/25%)、疫后消费复苏和便利店门店扩张(5%/5%/5%)等假设,预计2022-2024年归母净利润分别为3.4亿元、4.2亿元、5.1亿元,同增11.6%、24.7%、22.1%。

考虑到多重利好助推行业发展,次新店加速步入盈利周期,以及“开店”与“店效”的双重弹性,给予健之佳2023年24倍估值,对应目标价101.04元,首次覆盖给予“持有”评级。

5. 风险提示

主要风险包括疫情不确定性、政策风险、市场竞争加剧以及新增门店不及预期。

总结

健之佳(605266)凭借其“内生+外延”双轮驱动的扩张战略、全渠道融合发展模式以及多元化创新业态,在医药零售行业中展现出强劲的增长潜力和差异化竞争优势。在行业集中度提升、处方药加速外流和疫后修复的背景下,公司有望抓住市场机遇,实现门店规模和盈利能力的持续增长。尽管面临疫情不确定性、政策风险和市场竞争等挑战,但其稳健的经营策略和对新零售的积极布局,使其在未来发展中具备显著的弹性。

微信扫一扫-立即使用

微信扫一扫-立即使用